Отчёт о среднесписочной численности для вновь созданных организаций. Отчет о среднесписочной численности работников: бланк и пример заполнения Сведение о среднесписочной численности работников

Для налогообложения и статистического учета на любой фирме требуется определение среднесписочной численности рабочих. В этой статье наши специалисты объясняют, как это сделать, на основании каких документов, какие категории рабочих для этого учитываются, и можно ли это сделать за различные периоды.

12.10.2015Данные, касающиеся среднесписочной численности рабочих за прошедший год - за 2015, это один из первых отчетных документов, который должен сдаваться фирмами и ИП (работающие по «упрощенке») в налоговую службу. Это необходимо было сделать до 20 января текущего 2016 года. Данное условие предусмотрено НК - статья №80, пункт 3.

Фирмы должны это сделать в любом случае: и при наличии наемных рабочих, и если их нет - письмо №03-02-07/1/4390 Минфина от 04.02.2014 года. ИП - в том случае, когда нанимали рабочих для трудовой деятельности в прошлом году (ФЗ, закон №248, от 23.07.2013 года).

Чтобы разобраться в нюансах подобных расчетов среднесписочной численности рабочих, следует знать, какая формула для этого подходит, сроки и формы подачи данной информации.

Как в 2016 году нужно производить расчет сведений о среднесписочной численности рабочих?

Подобные сведения должны определяется на основании специального учета списочной численности рабочих, который проводится ежедневно. Для этого применяются формы, что были утверждены Госкомстатом нашего государства в постановлении №1 от 05.01.2004 года. Эта заполненная форма должна совпасть с информацией, внесенной в табель учета рабочего времени - Т-12 и Т-13. Он нужен для того, чтобы отмечать выход на работу рабочего. Еще есть следующие формы, для обязательного заполнения, которые содержат сведения о рабочем и его трудовой деятельности:

- Т-1 - содержит информацию, которая уточняется приказом о приеме на работу;

- Т-2 - личная карточка рабочего;

- Т-5 - перевод рабочего на другую должность или рабочее место;

- Т-6 - информация о предоставлении отпусков;

- Т-8 - расторжение трудового договора;

- Т-49 - расчетно-платежная ведомость.

Для проведения процедуры расчета среднесписочной численности рабочих разработаны специальные Указания. Они утверждены официально Росстатом - приказ №428 от 28.10.2013 года. Именно в этом документе можно найти нужную для этих математических расчетов формулу:

Среднесписочная численность рабочих (за год) = среднесписочная численность рабочих (за январь) +…+среднесписочная численность рабочих (за декабрь):12, где 12 количество месяцев в году.

Если фирма занималась предпринимательской деятельностью не весь года, а только его часть, в случае регистрации в средине этого года, то этот показатель рассчитывается по этой же формуле. Из Указаний (пункт 81.10) следует, что данные за все отработанные месяцы все равно нужно делить на 12.

Для того, чтобы произвести расчет среднесписочной численности только за один месяц, применяют следующую формулу:

Среднесписочная численность рабочих (за один месяц) =среднесписочная численность рабочих, которые отработали полные дни + среднесписочная численность рабочих, которые отработали неполное рабочее время.

Как видим, чтобы рассчитать данный показатель следует сначала произвести расчет по среднесписочной численности рабочих, которые отработали полные дни, то есть были заняты трудовой деятельностью весь день. Для этого применяют другую формулу:

Среднесписочная численность рабочих, которые отработали полный день = списочная численность рабочих за 1 число месяца+…+списочная численность рабочих за последнее число месяца: на С, где С - количество календарных дней этого месяца.

Таким образом, среднесписочную численность рабочих можно высчитать, взяв за основу показатели списочной численности, в которую необходимо включать всех рабочих:

- работающих по трудовому договору;

- надомников;

- с испытательным сроком.

Кого из рабочих следует учитывать, рассчитывая показатель среднесписочной численности?

Специалисты утверждают, что в списочной численности ведется учет всех работников, кроме совместителей извне. Сюда обязательно причисляются рабочие, которые в данный момент не присутствуют на своем рабочем месте:

- командированные;

- на больничном;

- на обучении с отрывом от производства;

- в отпуске;

- прогуливающие без уважительной причины.

- внешние совместители;

- работающие по гражданско-правовым договорам;

- подавшие заявление об увольнении;

- прекратившие трудовую деятельность без предупреждения;

- адвокаты.

При расчетах показателя среднесписочной численности рабочих не следует учитывать:

- женщин в декрете (по беременности и родам);

- находящихся в отпуске по уходу за усыновленным ребенком и дополнительном отпуске по этой же причине;

- учащихся и абитуриентов, которым предоставлен дополнительный отпускной период без сохранения заработной платы.

- внешние совместители;

- занимающиеся трудовой деятельностью согласно гражданско-правовым договорам;

- владельцы фирмы, которые не получают заработную плату;

- находящиеся в декрете (отпуск по беременности и родам, по уходу за малышом);

- абитуриенты и студенты, сдающие экзамены (находятся в отпуске без сохранения заработной платы);

- переведены в другие организации или направлены работать за рубеж (без сохранения заработной платы);

- направленные на учебу с отрывом от производства, получающие стипендию от этой же фирмы;

- подавшие заявление на увольнение, прекратившие трудовую деятельность до окончания договоренного срока или без предупреждения руководства фирмы;

- работающие по ученическому договору с выплатой стипендии (только на период обучения);

- находящиеся в учебном отпуске без оплаты.

При выполнении математических расчетов по определению показателя среднесписочной численности рабочих, которые отработали неполное рабочее время (день), следует знать общее число человеко-дней этих рабочих. Это можно рассчитать по такой формуле:

Количество человеко-дней, которые рабочий отработал за неполный трудовой день = количество часов, которые рабочий в этот день отработал: часовую продолжительность трудового дня (согласно нормативам).

Полученная в результате этих подсчетов цифра умножается на число, которое соответствует отработанным дням в интересующем месяце.

Специалисты напоминают: нормативы по продолжительности трудового дня напрямую зависят от установленного количества часов, отведенных для трудовой деятельности, за неделю - Указания, пункт 81.3. Об этом подробнее в следующей информационной таблице.

Таблица продолжительности трудового дня (в часах)

|

Кол-во трудового времени за неделю (в часах) |

|||

|

Продолжительность трудового дня (пятидневка) |

8=40:5 |

7,2=36:5 |

4,8=24:5 |

|

Продолжительность трудового дня (шестидневка) |

6,67=40:6 |

6=36:6 |

4=24:6 |

Следующим шагом при подсчетах среднесписочной численности рабочих, которые заняты неполный трудовой день, будет вычисление по формуле:

Среднесписочная численность рабочих, которые трудились неполный день = общее кол-во человеко-дней, отработанных всеми рабочими фирмы, которые трудились неполный день: число всех трудовых дней (за этот месяц).

Пример математических расчетов среднесписочной численности рабочих (с объяснениями и комментариями) за прошедший 2015 год

Нам известны следующие данные о фирме ООО «Восторг»:

1. Прошла процедуру регистрации в октябре 2015 года (15.10.2015 г.).

2. Применяет «упрощенку» для выплаты налогов.

3. Установлена пятидневка, состоящая из 40 трудовых часов.

4. Продолжительность одного трудового дня составляет 8 часов.

5. Списочная численность рабочих, которые работают согласно трудовому договору, полный трудовой день:

- 18 человек - с 15.10 по 20.11;

- 23 человека - с 20.11 по 31.12.

6. Списочная численность рабочих, которые трудились неполный трудовой день - 0.

7. Вновь принятые рабочие (условия сокращенного трудового дня) - помощник бухгалтера принят на работу с 01.12.2015 года, с этого времени он на свою трудовую деятельность затратил: 4 часа в день х 23 дня = 92 часа.

Проведем математические расчеты, воспользовавшись Указаниями и специальными формулами. Итак, по итогам прошлого 2015 года среднесписочная численность рабочих ООО «Восторг» рассчитывается следующим образом:

1. Среднесписочная численность рабочих, которые трудились полный день (за месяц):

- за октябрь - 18х17:31=9,87 (человек);

- за ноябрь - (18х20+23х10):30=19,66 (человек);

- за декабрь - 23х31:31=23 (человека).

2. Среднесписочная численность рабочих, которые трудились неполный день (за месяц):

- за декабрь - 4х23:8:23=0,5 (человека).

3. Среднесписочная численность всех рабочих (за каждый месяц):

- за октябрь - 9,87 (человек);

- за ноябрь - 19,66 (человек);

- за декабрь - 23+0,5=23,5 (человек).

4. Общая среднесписочная численность рабочих ООО «Восторг» за прошлый 2015 год: (9,87+19,66+23,5):12=4,42 (человека).

Отчет о среднесписочной численности рабочих: оформление

Информацию, которая соответствует производимым расчетам среднесписочной численности рабочих фирмы за прошедший календарный год, следует вносить в форму, утвержденную ФНС - приказ №ММ-3-25/174@ от 29.03.2007 года. А вот как это сделать правильно, можно прочитать в специально разработанных рекомендациях - письмо №ЧД-6-25/353@ ФНС от 26.04.2007 года.

Данная форма представляет собой один лист, в котором указывают:

- ИНН фирмы (или ИП);

- КПП фирмы;

- в строке «Представляется в ____» прописывают наименование и код инспекции;

- полное название фирмы (согласно учредительной документации) или ФИО ИП.

Рассчитанные цифры вносятся только в целых единицах. Дробь нужно округлять, пользуясь общепринятыми математическими правилами: цифровые значения после запятой более 5 округляют до целого значения в большую сторону, а цифровые значения от 1 до 4 - отбрасывают вообще.

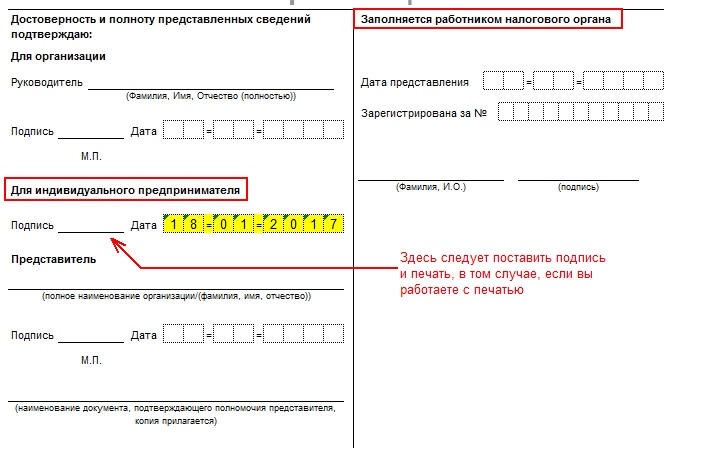

Заполненный документ должен заверить своей подписью (с полной расшифровкой ФИО) руководящий работник фирмы или ИП (его официальный представитель), поставить печать и дату заполнения.

Сроки подачи данного документа, содержащего сведения о среднесписочной численности рабочих, за прошлый год - до 20 января следующего года (который будет считаться текущим). То есть информацию за 2016 год нужно сдать в январе 2017 года - НК, статья №80, пункт 3.

Специалисты акцентируют внимание: при задержке сдачи этого документа в соответствующие органы (налоговую инспекцию) нарушителя ждут штрафные санкции:

- для фирмы - 200 рублей (НК, статья №126, пункт 1; КоАП, статья №15.6, пункт 1; письмо №03-02-07/1-179 Минфина от 07.06.2011 года);

- для руководящего работника - от 300 рублей до 500 рублей (НК, статья №126, пункт 1; КоАП, статья №15.6, пункт 1; письмо №03-02-07/1-179 Минфина от 07.06.2011 года);

- для ИП - 200 рублей (НК, статья №126, пункт 1).

Деятельность хозяйствующего субъекта характеризуется по ряду критериев, среди которых особое место отдается такому показателю, как сведения о среднесписочной численности работников фирмы. Он используется при отнесении компании к той или иной группе в соответствии с размерами фирмы. Поэтому списочная численность записывается во многих отчетах, которые представляют организации.

Среднесписочная численность это данные о том, сколько сотрудников работают за определенный период в компании в среднем.

Она обязательно должна определяться на каждом субъекте, являющимся нанимателем трудовых ресурсов. При расчете данного показателя используются самые разнообразные отчетные промежутки - один месяц, три, двенадцать (год).

Независимо от времени, нормы закона установили единую методологию определения этого показателя.

Предоставление информации, куда входит и среднесписочная численность для вновь созданных организаций также обязательно, как и для работающих компаний. Законодательство требует, чтобы эти предприятия до двадцатого числа месяца, после регистрации в ЕГРЮЛ, направляли отчеты с данными показателями в налоговую.

В дальнейшем они сдают отчет о среднесписочной численности в обычном порядке. Таким образом, данная отчетность ими подается два раза при создании компании.

Внимание! Сведения о среднесписочной численности работников не обязательно представлять только субъектам бизнеса, которые работают в качестве индивидуальных предпринимателей без привлечения наемного труда. Это правило начало действовать только с 2014 года.

Значимость данных сведений определяется способом их использования при определении других важнейших показателей, например, средняя зарплата.

Разделение фирм по размеру предприятия происходит по среднесписочной численности. На базе этих данных устанавливается перечень деклараций и способ их представления.

Важно! Если на основании предоставляемых в налоговую сведений окажется, что в организации более 100 сотрудников, то она больше не сможет применять такие упрощенные налоговые режимы, как ЕНВД и УСН. А при у ИП не может быть более 15 сотрудников.

Куда сдается отчетность

Для предприятий предусмотрено нормами закона, что они должны отправлять данные отчеты в ИФНС по месту их расположения. Если в состав предприятия включаются филиалы и другие внешние подразделения, то по организации подается один общий отчет, содержащий эти сведения.

Форма КНД 1110018 предпринимателями, у которых есть трудовые контракты с сотрудниками, сдается по месту их прописки и постановки их на учет.

Важно! Предприниматель осуществляющий хозяйственную деятельность на другой территории, отличной от той, где он был поставлен на учет, должен отчет о среднесписочной численности отправлять по месту своей регистрации.

Способы сдачи сведений

Данная отчетность формируется либо вручную, путем заполнения соответствующих бланков, либо с использованием специальных программных комплексов.

Существует несколько способов сдать такой отчет в ИФНС:

- Отнести его в налоговую самостоятельно или попросив представителя, в бумажном виде. Отчет при этом должен быть составлен в двух экземплярах, на втором из которых инспектор проставляет соответствующую отметку.

- Почтовым отправлением с обязательной описью вложения.

- С помощью спецоператора с использованием .

Внимание! В зависимости от региона инспектор, принимающий отчет на бумаге, может попросить предоставить еще и электронный его файл.

Сроки сдачи отчета среднесписочной численности

В зависимости от ситуации выделяют три срока подачи этого отчета:

- До 20 января года после отчетного - сдают в общем порядке все организации и предприниматели, выступающие нанимателями работников. При выпадании этого времени на выходной, оно переносится на идущий далее ближайший рабочий день. Таким образом за 2017 год отчет предоставляется до 22 января 2018 года.

- До 20 числа месяца, который следует за месяцем постановки на учет хозяйствующего субъекта - сдают как вновь созданные компании, так и индивидуальные предприниматели. Т.е. если или ИП были зарегистрированы в марте, то отчет необходимо сдать до 20 апреля.

- Не позже дата исключения субъекта из реестра юрлиц и ИП - при закрытии бизнеса.

Скачать .

Как правильно заполнить отчет о среднесписочной численности

Заполнение отчета начинается с указания ИНН организации или индивидуального предпринимателя. При этом ИНН ООО состоит из 10 цифр, а ИНН предпринимателя – из 12. Далее для организаций указывает КПП, а для ИП – ставим прочерк, так как у них этого кода нет. Указываем номер заполняемого листа.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Ниже вносим данные о той налоговой инспекции, куда сдается отчет и ее четырехзначный код. Например, для 29 налоговой г. Москвы это 7729.

Следом ставим дату, на которую сдается отчетность:

Следом ставим дату, на которую сдается отчетность:

- Если отчет предоставляется по окончании года, то ставим 01.01 и соответствующий год.

- Если вы только зарегистрировали компанию или ИП, то как указали ранее – крайний срок – это 20 число месяца, который следует за месяцев в котором была произведена регистрация.

- Если отчет сдается по случаю или закрытия ИП, то дата сдачи должна быть до того, как вы подадите документы о закрытии бизнеса.

Ниже пишем количество сотрудников в соответствии с произведенным расчетом.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Далее заполняем только левую часть бланка. В соответствующем поле директор, ИП или представитель должен поставить свою роспись, и дату подписания отчетности.

Внимание! Если отчет подписывается представителем, то необходимо будет к отчетности приложить доверенность, на основании которой данное лицо действует.

Как рассчитать среднесписочную численность работников

Данная обязанность по определению среднесписочной численности может возлагаться на кадровика или на бухгалтера.

В связи со значимостью этого показателя, его расчету надо уделять большое внимание, с тем чтобы обеспечить точность произведенного вычисления. Тем более, что контролирующие инстанции могут его проверить.

Исходную информацию следует брать из кадровых документов по учету времени, а также распоряжений руководства о приеме, отпуске или увольнении.

Специальные программы для ПК позволяют формировать данный показатель автоматически, исключая ошибки при вычислении. При этом обязательно нужно проверять источники информации.

Работник, производящий определение этого показателя, должен знать весь алгоритм расчета, с тем чтобы в любой момент он мог проверить данные вычисления.

Шаг 1. Определение численности за каждый день месяца

Первым шагом нужно определить количество сотрудников, которые работали в компании в каждый из дней месяца. Для каждого из рабочих дней это число равно количеству сотрудников, с которыми имеются трудовые контракты, включая рабочих на больничных и в командировках.

В расчете не участвуют:

- Совместители, у которых основное место - другая фирма;

- Работающие на основании договоров подряда;

- Работницы отпусках - декретном или по уходу за детьми;

- Сотрудники, у которых по соглашению устанавливается сокращенный рабочий день. Если же снижение времени работы закреплено законодательно, то они в расчете участвуют.

Внимание! Численность в выходной или праздник принимается как численность в предыдущий день работы. Таким образом, сотрудник, который уволился в пятницу, будет «числиться» еще субботу и воскресенье.

Если у компании не подписано ни одного соглашения, то для расчета число работников равно «1», принимая во внимание директора, даже если ему не выплачивается зарплата.

Сведения о среднесписочной численности работников за 2016 год нужно сдать в январе 2017 года. Форма отчетности утверждена приказом ФНС от 29.03.2007 № ММ-3-25/174@. В статье - сведения о среднесписочной численности работников за 2016 год: сроки, бланк, образец.

Срок сдачи

Сведения о численности - это самый ранний отчет, который организации и индивидуальные предприниматели (в том числе на УСН), сдают в налоговую инспекцию по итогам 2016 года, - не позднее 20 января 2017 года .

Срочная новость для бухгалтерии по отчетности: . Читайте в журнале

Это требование пункта 3 статьи 80 Налогового кодекса РФ. Причем организации представляют отчет как при наличии у них наемных работников, так и при их отсутствии, что подтверждают представители Минфина России в письме от 04.02.2014 № 03-02-07/1/4390. А вот индивидуальные предприниматели подают сведения о среднесписочной численности, только если привлекали персонал в прошедшем году (ст. 1 Федерального закона от 23.07.2013 № 248‑ФЗ).

То есть ИП без работников отчет о средней численности не сдает .

Как считать

Среднесписочная численность определяется на основании ежедневного учета списочной численности работников. Источником информации о ней обычно служат формы, утвержденные постановлением Госкомстата России от 05.01.2004 № 1.

Списочная численность за каждый день должна соответствовать табелю учета рабочего времени (формы и ), на основании которого определяется, кто пришел и не пришел на работу. Показатель уточняется по приказам о приеме на работу (), переводе работников на другую работу (), предоставлении отпуска (), расторжении трудового договора (). Сведения можно почерпнуть из личной карточки (), расчетно-платежной ведомости () и других документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда. А так же вы можете ознакомиться с темой расчет лимита кассы образец.

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным (далее - ). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 ().

В свою очередь, чтобы вычислить среднесписочную численность за месяц, применяют формулу:

Среднесписочную численность сотрудников, занятых полный день, считают так:

|

Среднесписочная численность сотрудников, отработавших полные рабочие дни |

Списочная численность работников за 1-е число месяца |

Списочная численность работников за 2-е число месяца |

Списочная численность работников за последнее число месяца |

Количество календарных дней месяца |

|---|

Итак, среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Полный список лиц, включаемых в списочную численность, указан в Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

Какие работники учитываются

В списочной численности учитываются все работники, с которыми заключен трудовой договор и выполняющие постоянную, временную или сезонную работу, за исключением внешних совместителей.

В списочной численности учитываются и отсутствующие на работе (командированные, заболевшие, направленные на обучение с отрывом от работы, находящиеся в отпуске, совершившие прогул и др.).

Категории тех, кто в списочную численность не включаются: внешние совместители, лица, выполняющие работу по гражданско-правовым договорам, подавшие заявление об увольнении и прекратившие работу без предупреждения, адвокаты.

При расчете среднесписочной численности не учитываются:

женщины, находящиеся в отпуске по беременности и родам;

лица, находящиеся в отпуске в связи с усыновлением новорожденного ребенка из родильного дома, а также в допотпуске по уходу за ребенком;

обучающиеся и поступающие в образовательные учреждения работники, находящиеся в допотпуске без сохранения зарплаты.

Кто не учитывается

|

Внешние совместители |

|

|

Граждане, выполняющие работу по договорам гражданско-правового характера |

|

|

Собственники самой организации, не получающие заработную плату |

|

|

Сотрудницы, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком |

|

|

Те, кто поступает учиться и находится в отпуске без сохранения зарплаты для сдачи вступительных экзаменов |

|

|

Те, кто переведены на работу в другие организации, если за ними не сохраняется заработная плата, а также направлены на работу за границу |

|

|

Лица, направленные компанией на обучение в образовательные учреждения с отрывом от работы и получающие стипендию за ее счет |

|

|

Граждане, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или прекратили работу без предупреждения работодателя |

|

|

Лица, с которыми заключен ученический договор с выплатой в период ученичества только стипендии |

|

|

Работники, находящиеся в неоплачиваемом учебном отпуске |

Чтобы определить среднесписочную численность работников, отработавших неполный рабочий день, нужно выяснить общее количество человеко-дней, отработанных этими работниками. Показатель для каждого работника рассчитывают так:

Полученное количество человеко-дней, отработанных сотрудником, нужно умножить на число отработанных дней в месяце.

Нормативная продолжительность рабочего дня зависит от принятого количества рабочих часов в неделю. Это следует из пункта 81.3 Указаний. Для удобства мы привели показатели в табл. 2 ниже. К примеру, при пятидневной рабочей неделе общей продолжительностью 40 часов, человеко-часы нужно делить на 8.

Продолжительность рабочего дня в часах

После того как определено количество человеко-дней, можно посчитать среднесписочную численность работников, занятых неполный день:

Пример расчетаКомпания ООО «Эклер» зарегистрирована 15 октября 2016 года и с момента создания применяет упрощенную систему налогообложения. В организации установлена 40-часовая пятидневная рабочая неделя (продолжительность рабочего дня составляет 8 часов). Списочная численность сотрудников, работающих по трудовому договору полный рабочий день, составила: В октябре и ноябре 2016 года в компании ООО «Эклер» отсутствовали сотрудники, работавшие неполный рабочий день. А 1 декабря был принят на условиях сокращенного рабочего дня помощник бухгалтера. В декабре он отработал по 4 часа 23 дня. Рассчитаем по итогам 2016 года среднесписочную численность работников ООО «Эклер» следующим образом. 1. Месячная среднесписочная численность сотрудников, которым установлен полный рабочий день, равна: В октябре - 9,87 чел. (18 чел. × 17 дн. : 31 дн.); В ноябре - 19,66 чел. (18 чел. × 20 дн. + 23 чел. × 10 дн.) : 30 дн.; В декабре - 23 чел. (23 чел. × 31 дн. : 31 дн.). 2. Месячная среднесписочная численность сотрудников, которым установлен неполный рабочий график, равна: В декабре - 0,5 чел. (4 чел.-ч. × 23 дн. : 8 ч. : 23 дн.). 3. Месячная среднесписочная численность всех сотрудников равна: В октябре – 9,87 чел.; В ноябре - 19,66 чел.; В декабре - 23,5 чел. (23 чел. + 0,5 чел.). 4. Среднесписочная численность сотрудников фирмы «Эклер» за 2016 год равна 4,42 чел. (9,87 чел. + 19,66 чел. + 23,5 чел.) : 12. |

Как отчитаться

Сведения подают по форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации, как ее заполнять, даны в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. Сама форма состоит из одного листа. Вверху указывают ИНН организации или индивидуального предпринимателя и КПП организации. Строка «Представляется в ____» предназначена для наименования и кода инспекции. Ниже следует привести полное название организации в соответствии с учредительными документами либо ФИО предпринимателя.

Среднесписочную численность указывают в целых единицах. Дробное число округляют по общему правилу: цифры после запятой от 5 и более округляют до целого числа в большую сторону, а цифры 1-4 отбрасывают. Форму подписывает руководитель компании, индивидуальный предприниматель или представитель, ставится печать и дата. При этом ФИО руководителя или представителя указывают полностью.

Срок подачи сведений о среднесписочной численности работников за предшествующий календарный год, как мы упомянули в начале статьи, - не позднее 20 января текущего года. То есть крайний срок подачи сведений по сотрудникам за 2016 год - 20 января 2017 года. Таковы требования пункта 3 статьи 80 НК РФ.

Обратите внимание: если фирма подаст сведения о среднесписочной численности с опозданием, налоговая инспекция может наложить одновременно два штрафа. На организацию - в размере 200 руб. и на ее руководителя - в размере от 300 до 500 руб. (п. 1 ст. 126 НК РФ, п. 1 ст. 15.6 КоАП РФ, письмо Минфина России от 07.06.2011 № 03-02-07/1-179).

Предприниматель же, опоздавший сдать сведения по работникам, заплатит 200 руб. (п. 1 ст. 126 НК РФ).

Пример заполнения

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Новая форма "Сведения о среднесписочной численности работников за предшествующий календарный год" официально утверждена документом Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@.

Подробнее о применении формы КНД 1110018:

- Считаем показатели среднесписочной и средней численности работников

80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность... . Оформляем отчет для ИФНС Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от... общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее...

- О Едином реестре субъектов малого и среднего предпринимательства

Следующими причинами: непредставлением организацией (предпринимателем) сведений о среднесписочной численности работников за предшествующий календарный год и (или) налоговой отчетности (п... деятельности за предшествующий календарный год, утверждены Постановлением Правительства РФ от 04.04.2016 № 265 «О... субъектам МСП по среднесписочной численности работников за предшествующий календарный год и доходу от предпринимательской деятельности за предшествующий календарный год, вступили в...

- Срок размещения на сайте ФНС информации о налогоплательщиках отложен

Группе налогоплательщиков; о среднесписочной численности работников организации за календарный год; об уплаченных организацией в календарном году суммах налогов и... состоянию на 1 мая года размещения указанных сведений За календарный месяц, предшествующий месяцу их размещения... информация Порядок размещения сведений Сведения о среднесписочной численности работников организации В календарном году, предшествующем году размещения сведений на сайте Наименование и...

- ТЗВ-МП - форма для малого бизнеса

Единовременной форме № ТЗВ-МП "Сведения о расходах на производство и продажу... форме № ТЗВ-МП "Сведения о расходах на производство и продажу... среднесписочная численность работников за предшествующий календарный год не превысила 100 человек; доход, полученный от осуществления предпринимательской деятельности, за предшествующий календарный год... далее - Указания)). В нее включают сведения в целом по юридическому лицу... результатах. Раздел 1 "Сведения о выручке от продажи продукции (товаров...

- Дисквалификация директора как следствие грубых бухгалтерских нарушений, включая отсутствие аудиторского заключения

От 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» составляет... численности используется показатель среднесписочной численности работников за предшествующий календарный год, вместо выручки от реализации используется показатель дохода, полученного за предшествующий календарный год... его самостоятельно на основе сведений о доходах и среднесписочной численности работников, данных ЕГРЮЛ, ЕГРИП и... руководителям организаций целесообразно рассмотреть вопрос о заключении договора на оказание аудиторских...

- Кадровый документооборот микропредприятий

В соответствующий реестр , среднесписочная численность которых за предшествующий календарный год не превышает 15 человек }