Среднесписочная численность работников. Подаем сведения о среднесписочной численности работников Надо ли сдавать среднесписочную численность

Правила заполнения сведений о среднесписочной численности работников содержатся в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/ (ред. от 18.05.2007). Чиновники дают рекомендации и разъясняют порядок внесения данных.

Согласно разъяснениям, а также исходя из смысла самого отчета, заполнение формы о среднесписочной численности работников — обязанность всех работодателей: организаций и индивидуальных предпринимателей.

При этом важно, что обособленным подразделениям сдавать отдельно эту отчетность не нужно. Крупная организация должна учесть своих сотрудников по всем подразделениям.

Бланк отчета

Форма КНД 1110018 утверждена Приказом ФНС России от 29.03.2007 № ММ-3-25/

Скачать пример заполнения сведений о среднесписочной численности работников по установленной форме вы можете ниже.

Также доступен для скачивания пустой бланк отчетности.

Предусмотрен и бумажный, и электронный форматы подачи документа, в котором указана среднесписочная численность работников, как заполнить отчет (на бумаге или электронно) — решает организация или предприниматель.

Выбор формата предоставлен всем компаниям независимо от количества работников. Требования ст. 80 Налогового кодекса об обязательной электронной форме отчета для компаний с числом сотрудников более 100 человек распространяются только на налоговые декларации. Среднесписочная численность работников, порядок заполнения которой мы рассматриваем, не является декларацией. Значит, этот бланк можно сдать как в бумажном, так и в электронном виде.

Важный момент! Информацию о среднем количестве сотрудников подают все без исключения компании, даже те, в которых не трудится ни одного работника (например, все уволены или персонал еще не нанят). В этом случае просто сдается отчетность с нулевыми показателями. Об этом сказано в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390.

Срок сдачи сведений

Должностные лица, которые несут ответственность за подачу документов, будут оштрафованы на сумму от 300 до 500 рублей по п. 1 .

Расчет среднесписочной численности

Заполнение сведений о среднесписочной численности работников невозможно до тех пор, пока не произведен соответствующий расчет количества сотрудников. Разберемся, как рассчитать среднегодовое количество человек, работающих в фирме.

Информация о средней численности работников подается не только в ФНС, но и в органы статистики в составе нескольких различных расчетов (например, форм 4-ФСС и П-4).

Мы рассматриваем ежегодную отчетность в налоговую инспекцию по форме КНД 1110018. Однако в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390 разъясняется, что среднее число сотрудников за предшествующий год для ФНС рассчитывается с учетом порядка заполнения соответствующих форм для органов статистики.

Поэтому для расчета данных, которые содержит образец среднесписочной численности работников за 2019 год, будем опираться на Указания по заполнению форм статистического наблюдения, содержащиеся в Приказе Росстата от 22.11.2017 № 772 (ред. от 05.04.2018) (Указания). А конкретнее — на указания по заполнению формы П-4.

Для выяснения среднесписочного количества работников за месяц необходимо сначала рассчитать их списочное число за каждый день (включая выходные и праздники), сложить и разделить полученную сумму на число календарных дней месяца.

Казалось бы, все достаточно просто, но есть нюансы, которые важно учитывать. Давайте их рассмотрим.

В ежедневные списки сотрудников включаются:

- трудящиеся по трудовому договору постоянно, временно и сезонно (даже 1 день);

- отсутствующие из-за болезни (простоя, командировки или по иной причине) лица;

- трудящиеся неполный рабочий день или принятые на полставки учитываются в списках на каждый день как целые единицы;

- надомники;

- прогульщики и т. д. (полный список приведен в п. 77 Указаний).

В ежедневные списки сотрудников не включаются:

- внешние совместители;

- лица, трудящиеся по гражданско-правовым договорам;

- собственники организации, не получающие зарплату, и т. д. (полный список в п. 78 Указаний).

Включаются в списочную, но не учитываются в среднесписочной численности:

- женщины, которые находятся в отпусках по беременности и родам;

- лица, которые находятся в отпуске по уходу за усыновленным новорожденным ребенком;

- лица, которые находятся в отпусках по уходу за ребенком (кроме работающих неполный день или на дому и получающих пособие);

- работники, которые находятся на сессии или сдают экзамены для поступления на учебу и берут для этого отпуск за свой счет.

Не включаются в списочную, но учитываются в среднесписочной численности:

- внешние совместители (пропорционально отработанному времени);

- граждане, трудящиеся по гражданско-правовым договорам.

Для выходных и праздничных дней списки сотрудников будут теми же, что и в предшествующий рабочий день. Так, если сотрудник уволился и отработал последний день в пятницу, то в субботу и воскресение он еще числится в организации.

Граждане, работающие на полставки или неполный день, при ежедневном расчете по спискам учитываются как целые единицы, но при среднем расчете они уже учитываются пропорционально отработанному времени. Например, если при 8-часовой норме рабочего времени в день человек работает 4 часа, то он должен быть учтен как 0,5 человека (4 ч./ 8 ч.).

Пример расчета

Приведем пример расчета средних значений за месяц и за год, и на его основе приведем образец заполнения сведений о среднесписочной численности работников.

В ООО «Весна» на 01.05.2018 на условиях полной занятости трудятся 15 человек, два работника оформлены на 1/2 ставки. С 14.05.2018 одна из сотрудниц (полная ставка) ушла в декретный отпуск.

Для расчета средних показателей за май 2019 будут учтены:

- на период с 1 по 13 мая (13 дней) — 16 человек (сотрудники с неполным рабочим днем учитываются как 0,5 единицы, но так как их двое, то 0,5 + 0,5 = 1);

- на период с 14 по 31 мая (18 дней) — 15 человек (так как сотрудница в декрете не включается в расчет).

Итого (16 чел. × 13 дн.) + (15 чел. × 18 дн.)) / 31 день = 15, 41.

Полученное дробное число округляется в сторону целого по правилам математики. Таким образом, среднесписочная численность работников ООО «Весна» в мае — 15 человек.

Теперь рассчитаем среднее количество работников ООО «Весна» за 2019 год, предполагая, что мы знаем среднее количество сотрудников в каждом месяце, рассчитанное по аналогии с маем.

Складываем все значения и делим на 12:

(14 + 16 + 16 +16 + 15 + 15 + 15 + 14 + 14 + 15 + 17 + 17) / 12 = 15,33

Округляем до целых и получаем среднесписочную численность ООО «Весна» за 2019 год, равную 15.

Правила заполнения КНД 1110018

Заполнение формы не должно вызывать сложностей, однако приведем общие рекомендации, которые указаны в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/

Бланк отчета

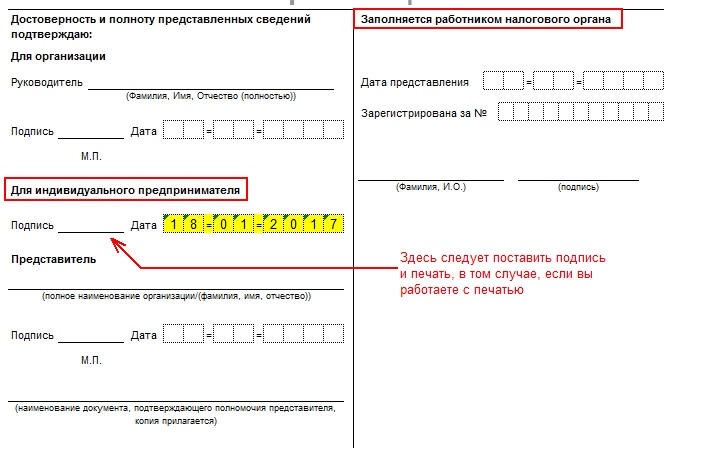

- Вверху страницы заполняются ИНН и КПП (индивидуальным предпринимателям не присваивают КПП, для них это поле остается пустым).

- В строке «Предоставляется в» пишется наименование территориального налогового органа, куда подается документ, и код инспекции.

- Далее указывается полное наименование организации или Ф.И.О. ИП.

- В поле, отведенном под дату, указывается 1 января текущего года (01.01.2019).

- В поле, отведенном под среднее количество человек, указывается соответствующая цифра, оставшиеся пустые ячейки заполняются прочерками.

- Внизу страницы руководитель организации вносит свои Ф.И.О., подпись, дату и ставит печать. ИП проставляет только подпись и дату.

Образец заполнения формы о среднесписочной численности

Образец среднесписочной численности работников за 2019 год выглядит следующим образом.

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Среднесписочная численность сотрудников Общества с ограниченной ответственностью — особый вид отчетности, предусмотренный приказом ФНС России от 29.03.2007 № ММ-3-25/174@ . Формулировка «Среднесписочная численность без работников ООО» подразумевает, что данную отчетность сдает общество, у которого нет сотрудников. Может ли такое быть? Да, такое возможно, ведь это один из первых отчетов, которые обязаны заполнять даже новые Общества и компании без сотрудников, в которых может быть только директор-учредитель. Бланк выглядит достаточно простым для заполнения, однако регулярно возникают вопросы: «Как заполнить среднесписочную численность ООО без работников» и тому подобные.

Кто должен сдавать

По названию этого отчетного документа можно судить, что сдают его только работодатели, но это не так, что и подтвердили правоприменительные органы. Минфин в письме от 2012 года (Письмо Минфина России от 17.07.2012 N 03-02-07/1-178) поясняет, что, несмотря на отсутствие персонала, надо сдавать среднесписочную численность ООО без работников. В том числе эта обязанность распространяется и на вновь созданные общества, которые еще даже не успели сформировать штат и никаких тружеников на службу не принимали. Образец среднесписочной численности при открытии ООО выглядит несколько иначе, чем для работающих компаний, и заполняется по определенным правилам, о чем будет сказано ниже.

Кто обязан сдавать:

- только что зарегистрированные и организованные Общества, независимо от того, имеется ли персонал;

- ИП, являющиеся работодателями;

- организации, у которых имеются сотрудники в штате, с которыми заключены трудовые договоры;

- организации, не имеющие на текущий момент сотрудников в штате.

То есть не сдавать ССЧ могут только ИП, которые не являются работодателями.

Как рассчитывается среднесписочная численность работников, образец заполнения для ООО бланка — далее в статье.

Кого включать в отчет

Указания по порядку заполнения приведены в приказе Росстата от 22.11.2017 № 772 . Учитываются только те сотрудники, с кем заключен трудовой договор. Не имеет значения, какая работа выполняется: сезонная, временная, главное, чтобы специалист проработал более одного дня в компании. Поэтому единственный учредитель, если с ним трудовой договор не заключен и заработную плату он не получает, в данном бланке не отражается (п. 78 Указаний).

Как рассчитать и заполнить бланк

Формула расчета проста: необходимо сложить списочное число тружеников (определенную на основании приказов о приеме и увольнении, табеля учета рабочего времени) за все 12 месяцев и разделить получившуюся сумму на 12. Нужно учитывать и тот факт, что если сотрудник работал неполный рабочий день или неделю — придется учитывать его не как единицу, а пропорционально отработанному времени. Однако в итоге в бланке проставляется итоговый результат в целых значениях. Это общая формула, деталей расчета существует множество. Для вновь образованных обществ важно учитывать, что несмотря на то, что оно могло отработать неполный год, в формуле все равно используется знаменатель «12».

Если сотрудники были приняты

В этом случае надо правильно заполнить бланк «Среднесписочная численность работников при открытии ООО» и сдать отчет до 20-го числа месяца, следующего за месяцем, в котором Общество было создано. Если сотрудники были приняты, показатель рассчитывается за месяц, это прямо прописано в указаниях. Для получения правильного результата надо поделить списочный состав за период деятельности организации на общее количество календарных дней в истекшем месяце.При отсутствии сотрудников

Как считается среднесписочная численность, если нет работников (ООО 2019 года создания)? Такое общество, конечно, может и не иметь сотрудников. Однако отчетность оно обязано сдать до 20-го числа месяца, следующего за созданием. В таких случаях у ответственного учредителя, который не хочет начать деятельность с нарушений, могут возникнуть вопросы: Какая среднесписочная численность ООО без работников? Что указать в отчете? Ответ: если тружеников не было вообще, то просто ставится нулевое значение, для расчета нет информации и данных.

Среднесписочная численность при отсутствии работников ООО на момент сдачи формы определяется по общей формуле (число сотрудников/12). И если в числителе формулы — 0, что означает: нет и не было тружеников, в бланке ставится ноль. Но от сдачи формы это не освобождает, иначе грозит штраф.

Сроки сдачи

Среднесписочная численность ООО без работников 2019 года вызывает вопросы относительно срока сдачи, поясним еще раз общие правила. Общий срок — до 20 января года, для новых обществ — до 20-го числа месяца, следующего за месяцем создания компании.

Поскольку 20 января в 2019 году выпадает на воскресенье, срок сдачи отчета переносится 21 января, понедельник.

Куда и как направить отчет

Сведения о среднесписочной численность ООО без работников предоставляются в Инспекцию федеральной налоговой службы по месту регистрации в обязательном порядке по вышеизложенным правилам.

Среднесписочная численность работников при ликвидации ООО также подается на дату ликвидации, эта обязанность установлена, но при несоблюдении этого правила негативных последствий для ликвидатора чаще всего на практике не бывает.

Как сдать среднесписочную численность ООО без работников? Работают те же способы, что и для других обществ:

- на бумажном носителе (лично, или через представителя, или по почте);

- электронно.

При сдаче формы в ИФНС сотрудник может не принять бланк, если он заполнен неверно. Но обычно мелкие ошибки можно исправить непосредственно при предоставлении, главное — правильно подсчитать цифры. При этом надо уделить внимание всем деталям, в указаниях достаточно много инструкций по расчету, касающихся разных категорий тружеников: совместителей, трудящихся неполный рабочий день и т.д. Заполнив эту форму один раз, в последующем вопросов будет гораздо меньше, сам бланк занимает всего один лист.

Ответственность

Нарушение сроков сдачи отчета карается штрафом в размере 200 рублей. Отдельный штраф может быть выписан руководителю — в размере от 300 до 500 рублей.

Одним из важных показателей, который необходимо регулярно определять, является сведения о среднесписочной численности работников. В первую очередь, на его основании происходит отнесение хозяйствующего субъекта к одной из групп ведения бизнеса, в соответствии с количеством работающих там людей. Поэтому, списочная численность указывается на многих отчетах, подающихся в ФНС и органы статистики.

Среднесписочная численность это информация о том, какое количество в среднем сотрудников работало в компании в определенный промежуток времени.

Этот показатель нужно рассчитывать в каждом хозяйствующем субъекте, который привлекает наемных работников. При этом при его определении можно брать совершенно различные промежутки времени - один месяц, три (квартал), весь год и т. д.

Однако несмотря на период, за который необходимо произвести расчет, методика для всех случаев применяется одна и та же.

Внимание! Предпринимателям не обязательно отправлять сведения о среднесписочной численности работников. Однако это правило действует только в том случае, если ИП не привлекает наемных сотрудников. Данное положение вступило в силу с 2014 года.

Одним из основных способом использования показателя является разделение субъектов бизнеса по их размеру. Средняя численность является одним из критериев, позволяющих применять льготные режимы налогообложения, предусмотренные законодательством. Также на основе него производится расчет многих других важных статистических данных. Например, средняя зарплата.

Сроки сдачи отчета среднесписочной численности в 2018 году

Исходя из ситуации, при которой подается отчет о численности, выделяют три срока:

- На общих основаниях для действующих организаций и предпринимателей - до 20 января идущего за отчетным года. Если эта дата приходится на выходной либо праздник, то сдача передвигается вперед на ближайший рабочий день; Таким образом в 2018 году форму необходимо предоставить до 22 января.

- Среднесписочная численность работников при открытии ООО также обязательна к расчету, как и для давно действующих. Только в этом случае по закону произвести расчет и предоставить сведения нужно до двадцатого числа идущего далее месяца после внесения сведений в ЕГРЮЛ. После этого новые организации должны на общих основаниях подать сведения о среднем числе сотрудников по завершении года. Таким образом, форма КНД 1110018, содержащая среднюю численность, подается ими дважды за первый год.

- Если происходит закрытие предпринимательства либо юридического лица - отчет необходимо отправить в день исключения из реестра.

Куда сдается отчетность

Законодательство определяет, что отчет о среднесписочной численности организации подают в ту ФНС, которые действуют в месте их размещения. Если компания состоит из внешних подразделений или филиалов, то все данные объединяются в один отчет, который отправляет головная компания.

Предприниматели, у которых есть наемные работники, должны отправить отчет форма КНД 1110018 по адресу их регистрации либо прописки.

Важно! Если предприниматель занимается деятельностью на территории другой ФНС, чем та, где был принят на учет, то подавать сведения о средней численности ему необходимо все равно по месту получения регистрационных документов.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Бланк и образец отчета о среднесписочной численности сотрудников по форме КНД 1110018 в 2019 году

2019 скачать бесплатно в формате Word.

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП - они это поле не заполняют, а также прочеркивают.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Как рассчитать среднесписочную численность работников

Обычно определением этого показателя на предприятии занимается бухгалтер, или кадровый работник.

В связи с тем, что средняя численность имеет большое значение, к ее вычислению нужно подходить ответственно, чтобы обеспечить максимальную точность расчета. Ведь на его основании будет определяться, к примеру, право на использование льготного режима. Кроме этого, контролирующий орган сам может его перепроверить.

Первоначальную информацию для расчета нужно получать из документов по учету рабочего времени, оформленных приказов на прием, перевод, увольнение работников и других.

Компьютерные программы по ведению кадрового либо бухгалтерского учета дают возможность произвести расчет автоматически. Однако в этом случае все равно нужно проверить источники информации, используемые в этом случае.

Шаг 1. Рассчитать численность на все дни месяца

На первом этапе ответственный сотрудник должен определить количество работников, которые выполняли трудовые обязанности в компании каждый день каждого месяца. Для рабочего дня этот показатель формируется из количества людей, с которыми на этот день заключены трудовые соглашения, включая всех тех, кто находится на больничном, либо в .

Из расчета выбрасываются:

- Оформленные по совместительству, у которых это не основное место работы;

- Выполняющие работы по договорам подряда;

- Работницы, которые находятся в декрете, либо отпуске по уходу за малышом;

- Сотрудники, у которых подписанное соглашение предусматривает сокращенный рабочий день. Однако если короткий день определен на законодательном уровне, то такого работника нужно включать в расчет.

Для выходных и рабочих дней численность в этот день принимается по количеству сотрудников в идущий перед ним рабочий день. Это значит, что если трудовое соглашение было прекращено в пятницу, то это работник будет еще участвовать в определении средней численности в субботу и воскресенье.

Внимание! Если у организации в этот день не было ни одного наемного работника с действующим трудовым соглашением, то численность за него принимается как «1» – в любом случае, необходимо учитывать директора, который закреплен в регистрационных документах, даже если ему зарплата не начисляется.

Шаг 2. Определение количества сотрудников, которые работают полный день, за каждый месяц

Этот показатель рассчитывается путем сложения числа работников, которые имеют контракты на каждый день месяца, и затем деления результата на общее число дней месяца.

РаботП=(День1+День2+..+День31)/Число дней месяца,

Где Д1, Д2 и т. д. – количество оформленный работников в каждый день этого месяца.

Вам будет интересно:

Бухгалтерский баланс - форма 1: как правильно заполнить, какие возникают ошибки

Например: В месяце 30 дней. С 1 по 14 число работало 21 человек, с 15 по 21 число - 18 человек, с 22 по 31 число - 19 человек.

Численность работников за этот месяц будет составлять: (14х21 + 7х18 + 10х19)/31 = 19,67 человек.

Внимание! По правилам расчета итоговый результат нужно округлить до второй цифры после запятой.

Шаг 3. Определение средней численности сотрудников с частичной занятостью

В первую очередь на данном этапе считается число часов, приходящихся на трудовую деятельность работающих с неполной занятостью за календарный месяц. При этом действует правило о том, что количество часов в отпуске или на больничном равняется числу часов в предшествующий день работы.

После этого можно произвести расчет среднего числа таких занятых. С этой целью полученное выше значение необходимо разделить на число часов работы за этот месяц, которое определяется как произведение дней работ на рабочие часы.

РАБч=ЧАСнеп/(РАБДН*РАБЧЧАС) , где

РАБч - среднесписочная численность частично занятых работников;

ЧАСнеп - количество часов, которое фактически приходится на работу частично занятых работников.

РАБДН – число дней работы в месяце (норма);

РАБЧАС - продолжительность полного рабочего дня. Для 40-часовой недели этот показатель равен 8 часам, при 32-часовой берется 7,2 часа.

Например. Иванова И.П. отработала в июле 2017 года 15 дней по 7 часов. На предприятии установлена 40-часовая рабочая неделя, норма рабочих дней в июле 2017 года равна 21 дню.

Расчет среднесписочной численности:

(15*7)/(21*8)=0,63

При этом полученное значение необходимы округлять до сотых, используя правила математики.

Шаг 4. Расчет численности всех сотрудников за месяц

Среднесписочная численность всех работников определяется путем суммирования полученных значений среднего числа работника по каждому типу.

Определенный результат необходимо будет округлить до целого числа, учитывая правило, согласно которому дробная часть до 0, 5 отбрасывается, а свыше 0,5 - считается как 1.

РАБМ=РАБП+РАБч , где

РАБМ - среднее число работников за месяц;

РАБП - среднее число сотрудников с полной занятостью;

РАБЧ - среднее число сотрудников с частичной занятостью.

Например. Исходя из данных предыдущих примеров определим среднее число работников за месяц:

19,67+0,63= 20,3

После округления результат будет равен 20.

Шаг 5. Расчет среднего числа работников за весь год

Годовой показатель формируется на основании полученных данных по среднесписочной численности за каждый месяц года.

С этой целью нужно среднее число работников фирмы за каждый месяц сложить и разделить на 12.

РАБГ=(РАБМ1+РАБМ2+…+РАБМ12)/12 , где

РАБГ – среднесписочная численность за год

РАБМ1 , РАБМ2 и т. д. – среднее число за январь, февраль, и т. д.

Полученный результат округляется согласно правилам математики.

Особенностью данного расчета является то, что если фирма начала работать не в начале года а, к примеру, в июле, то в формуле все равно делителем будут число 12.

Внимание! Часто помимо годовой средней численности нужно определить квартальную или же среднее число работников за полугодие. Используется данный алгоритм расчета этого показателя, только суммируются показатели за необходимое число месяцев, и делятся полученный итого на соответствующее число этих периодов.

Штраф за не сдачу сведений о среднесписочной численности

Налоговое законодательство устанавливает административную ответственность, если форма КНД 1110018 была отправлена с нарушением установленных сроков, или же вообще не сдана.

Наказание штрафом в сумме 200 рублей грозят хозяйствующему субъекту за несвоевременное направление отчета в ИФНС.

Существует также наказание ответственного лица в организации за составление и сдачу, которое допустило нарушение сроков отправление отчета. Для него штраф может изменяться от 300 до 500 рублей.

При этом обязательно нужно учитывать, что применение штрафных санкций к нарушителям не снимает с фирмы обязанности по отправлению отчета о средней численности в налоговую.

Внимание! Нормы НК РФ предусматривают за повторную несдачу этого отчета наказание как для компании, так и для ее ответственных лиц штрафами в двойных размерах.

Новая форма "Сведения о среднесписочной численности работников за предшествующий календарный год" официально утверждена документом Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@.

Подробнее о применении формы КНД 1110018:

- Считаем показатели среднесписочной и средней численности работников

80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность... . Оформляем отчет для ИФНС Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от... общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее...

- О Едином реестре субъектов малого и среднего предпринимательства

Следующими причинами: непредставлением организацией (предпринимателем) сведений о среднесписочной численности работников за предшествующий календарный год и (или) налоговой отчетности (п... деятельности за предшествующий календарный год, утверждены Постановлением Правительства РФ от 04.04.2016 № 265 «О... субъектам МСП по среднесписочной численности работников за предшествующий календарный год и доходу от предпринимательской деятельности за предшествующий календарный год, вступили в...

- Срок размещения на сайте ФНС информации о налогоплательщиках отложен

Группе налогоплательщиков; о среднесписочной численности работников организации за календарный год; об уплаченных организацией в календарном году суммах налогов и... состоянию на 1 мая года размещения указанных сведений За календарный месяц, предшествующий месяцу их размещения... информация Порядок размещения сведений Сведения о среднесписочной численности работников организации В календарном году, предшествующем году размещения сведений на сайте Наименование и...

- ТЗВ-МП - форма для малого бизнеса

Единовременной форме № ТЗВ-МП "Сведения о расходах на производство и продажу... форме № ТЗВ-МП "Сведения о расходах на производство и продажу... среднесписочная численность работников за предшествующий календарный год не превысила 100 человек; доход, полученный от осуществления предпринимательской деятельности, за предшествующий календарный год... далее - Указания)). В нее включают сведения в целом по юридическому лицу... результатах. Раздел 1 "Сведения о выручке от продажи продукции (товаров...

- Дисквалификация директора как следствие грубых бухгалтерских нарушений, включая отсутствие аудиторского заключения

От 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете» составляет... численности используется показатель среднесписочной численности работников за предшествующий календарный год, вместо выручки от реализации используется показатель дохода, полученного за предшествующий календарный год... его самостоятельно на основе сведений о доходах и среднесписочной численности работников, данных ЕГРЮЛ, ЕГРИП и... руководителям организаций целесообразно рассмотреть вопрос о заключении договора на оказание аудиторских...

- Кадровый документооборот микропредприятий

В соответствующий реестр , среднесписочная численность которых за предшествующий календарный год не превышает 15 человек }