Четыре простых правила для торговой наценки. Как рассчитать торговую наценку на товар: формула с примерами Какой процент делать наценку на товар

Организациям, осуществляющим розничную торговлю, разрешается вести учет

приобретенных товаров на счете 41 «Товары» по своему выбору, закрепленному в

учетной политике: по стоимости их приобретения или по продажной стоимости. Об

этом сказано в п. 13 ПБУ 5/01 «Учет материально-производственных запасов»,

утвержденного Приказом Минфина РФ от 09.06.01 №44н. В случае если организация

принимает решение учитывать товары по продажным ценам, возникает понятие

«торговая наценка», которая является разницей между продажной ценой и покупной

стоимостью товара и отражается в бухгалтерском учете на счете 42 «Торговая

наценка». Размер торговой наценки устанавливается приказом руководителя. Это

может быть единая торговая наценка (одинаковая для всех товаров), или для каждой

группы (номенклатуры) товаров применяется своя торговая надбавка.

При

принятии к бухгалтерскому учету товаров по продажным ценам на сумму торговой

наценки кредитуют счет 42 «Торговая наценка» в корреспонденции со счетом 41

«Товары». Соответственно, списываемая с кредита счета 41 «Товары» в дебет счета

90 «Продажи» стоимость реализованных товаров равна сумме полученной за эти

товары выручки. Для выявления финансового результата от реализации дебетовый

оборот счета 90 «Продажи» должен быть скорректирован на сумму торговой надбавки

(наценки), относящейся к реализованным товарам.

Это осуществляется путем

отражения суммы торговой наценки по реализованным товарам по кредиту счета 42

«Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи» методом

"сторно". При этом сумма торговой наценки, относящаяся к реализованным товарам,

равна разности между выручкой от реализации (продажной стоимостью реализованных

товаров) и покупной стоимостью проданных товаров. Эту разницу так же называют

валовым доходом (подп. 12.1.1 п. 12 Методических рекомендаций по учету и

оформлению операций приема, хранения и отпуска товаров в организациях торговли,

утвержденных Письмом Роскомторга от 10.07.96 №1-794/32-5 (далее – Методические

рекомендации)). И самое главное при учете товаров по продажным ценам – правильно

рассчитать сумму валового дохода (торговой наценки, относящейся к реализованным

товарам).

Варианты расчета валового дохода (торговой наценки, относящейся к

реализованным товарам) предложены в Методических рекомендациях. В соответствии с

п. 12.1.3 Методических рекомендаций, определить наценку можно: по общему

товарообороту, по ассортименту товарооборота, по среднему проценту, по

ассортименту остатка товаров.

В Инструкции по применению плана счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций,

утвержденной Приказом Минфина РФ от 31.10.00 №94н, тоже указан способ расчета

суммы торговой наценки. Указанный способ похож на метод расчета по среднему

проценту, указанный в Методических рекомендациях.

Рассмотрим способы,

указанные в Методических рекомендациях, подробнее.

По общему товарообороту

ВПод товарооборотом понимается сумма выручки за реализованные товары (подп.

2.2.3 п. 2 Методических рекомендаций), т. е. оборот по кредиту счета 90 субсчет

«Выручка».

Если на все товары применяется одинаковый процент торговой

надбавки, то используется способ расчета валового дохода по общему товарообороту

(подп. 12.1.4 п. 12 Методических рекомендаций). Но если размер торговой надбавки

в течение отчетного периода изменялся, следует определить объем товарооборота

отдельно по периодам применения разных размеров торговой надбавки.

При

способе расчета по товарообороту валовой доход от реализации товаров (ВД)

рассчитывается по формуле:

ВД = Т x РН: 100,

где Т - общий товарооборот,

РН - расчетная торговая надбавка.

В свою очередь:

РН = ТН: (100 + ТН) х 100,

где ТН - торговая надбавка, %.

Следовательно, валовой доход будет определяться по формуле:

ВД = Т х ТН: (100 + ТН)

Пример 1

Выручка от продаж торговой фирмы ООО «Старт» за октябрь 2008 года составила

240 000 руб., в т. ч. НДС 36 610, 17 руб. Согласно приказу руководителя

организации на все товары начисляется торговая наценка в размере 20%.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) ООО

«Старт» за октябрь 2008 года будет 40 000 руб. (240 000 х 20: (100 + 20)).

По ассортименту товарооборота

Способ расчета валового дохода по ассортименту товарооборота используется,

если на разные группы товаров применяются разные размеры торговой надбавки

(подп. 12.1.5 п. 12 Методических рекомендаций). Он предполагает обязательный

учет товарооборота по группам товаров, каждая из которых включает товары с

одинаковой надбавкой.

Валовой доход по ассортименту товарооборота

определяется по формуле:

ВД = (Т1 х РН1 + Т2 х РН2 +... + Тn х РНn) : 100,

где Т1, Т2,..., Тn - товарообороты по группам товаров;

РН1, РН2,..., РНn -

расчетные торговые надбавки по группам товаров.

При этом РНn = ТНn: (100 + ТНn) х 100,

где ТН1, ТН2,..., ТНn - торговая надбавка по группам товаров, %.

Пример 2

Используем следующие исходные данные:

Группа товаров Товарооборот, руб. Торговая надбавка, %

Товары

группы 1 25 000 25

Товары группы

2 6500 30

Итого 31 500

Сначала определим расчетные торговые надбавки по каждой группе

товаров.

Для товаров группы 1 расчетная торговая надбавка составит РН1 = 25 х

100: (100 + 25) = 20.

Для товаров группы 2 расчетная торговая надбавка

составит РН2 = 30 х 100: (100 + 30) = 23,077.

Валовый доход (торговая

наценка, относящаяся к реализованным товарам) составит:

ВД = (25 000 х 20 +

6500 х 23,077) : 100 = 6500 руб.

>

По среднему проценту

В соответствии с подп. 12.1.6. п. 12 Методических рекомендаций, валовой доход по среднему проценту рассчитывается по формуле:

ВД = Т х П:100,

где П - средний процент валового дохода.

В свою очередь:

П = (ТНн + ТНп - ТНв) : (Т + ОК) х 100,

где ТНн - торговая надбавка на остаток товаров на начало отчетного периода

(сальдо счета 42 «Торговая наценка» на начало отчетного периода);

ТНп -

торговая надбавка на товары, поступившие за отчетный период (кредитовый оборот

счета 42 «Торговая наценка» за отчетный период);

ТНв - торговая надбавка на

выбывшие товары (дебетовый оборот счета 42 «Торговая наценка» за отчетный

период). Под выбытием товаров в данном случае понимается так называемый

документальный расход (возврат товаров поставщикам, списание порчи товаров и т.

п.) (подп. 12.1.6 п. 12 Методических рекомендаций);

ОК - остаток товаров на

конец отчетного периода (сальдо счета 41 «Товары» на конец отчетного

периода).

Объединим две вышеуказанные формулы:

ВД = Т х (ТНн + ТНп - ТНв) : (Т + ОК)

Пример 3

ООО «Импульс» рассчитывает валовый доход от розничной торговли по среднему

проценту. Выручка фирмы за октябрь 2008 г. составила 300 000 руб. Для расчета

валового дохода используются также следующие данные бухгалтерского

учета:

Сальдо счета 42 на 01.10.08 (ТНн) – 20 000 руб.;

Кредитовый оборот

счета 42 за октябрь 2008 года (ТНп) – 30 000 руб.;

Дебетовый оборот счета 42

за октябрь 2008 года (ТНв) – 0 руб.;

Сальдо счета 41 на 31.10.08 – 200 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам)

составит:

ВД = 300 000 х (20 000 + 30 000) : (300 000 + 200 000) = 30 000

руб.

По ассортименту остатка товара

ВД = (ТНн + ТНп - ТНв) - ТНк,

где ТНк - торговая надбавка на остаток товаров на конец отчетного периода.

Пример 4

ООО «Искра» определяет валовый доход от розничной торговли по ассортименту

остатка товаров.

Торговая надбавка:

- на остаток товаров на 01.10.08 (ТНн)

– 30 000 руб.;

- на товары, поступившие в октябре 2008 года (ТНп) – 60 000

руб.;

- на выбывшие в связи с возвратом поставщикам, порчи и т. п. товары за

октябрь 2008 года (ТНв) – 0 руб.;

- на остаток товаров на 31.10.08 – 20 000

руб.

Валовый доход (торговая наценка, относящаяся к реализованным товарам) за

октябрь 2008 года составит:

ВД = (30 000 + 60 000 - 0) - 20 000 = 70 000

руб.

Для того чтобы получить данные о сумме торговой надбавки, приходящейся на остаток товаров на конец отчетного периода, необходимо вести учет начисленной и реализованной торговой надбавки по каждому наименованию товара или по группам товаров с одинаковыми способами начисления торговой надбавки. Из-за этого способ расчета валового дохода по ассортименту остатка товара является наиболее трудоемким.

Выделите фрагмент с текстом ошибки и нажмите Ctrl+Enter

Ценообразование как наука очень обширно и похоже на волшебство или даже таинство. Тысячи, а может, и миллионы производителей мучаются над вопросом, какую поставить цену на товар, чтобы его покупали, и покупали охотно, и чтобы производитель получил от продажи своего товара максимально возможную прибыль. Если товар известен на рынке, нужно изучить рынок и найти ту золотую середину цены, которая понравится покупателям и устроит товаропроизводителя. Но что делать, если товар новый и на рынке его еще не было?

Нижней границей ценового коридора будет сумма всех затрат на производство единицы продукта, иначе и не стоило начинать бизнес совсем. Но это никому не интересно. Любой бизнес начинается только для того, чтобы в итоге получить прибыль, и чем больше, тем лучше. Ценообразование нового продукта отличается от стандартных и наиболее часто используемых методов ценообразования и занимает особое место. Если мы говорим о товарах широкого спроса, то по традиции применяются два метода установления цены - метод снятия сливок и метод прорыва на рынок. Рассмотрим их.

Метод снятия сливок

Мы выпустили новую вещь, которой еще ни у кого нет. На какой-то период можно установить ненормально высокую, заоблачную цену, чтобы товар могли купить лишь самые-самые богатые, успешные и знаменитые представители племени покупателей. Таким покупателям, может быть, и сам товар не очень нужен, но статус «У меня есть, а ни у кого больше нет» греет душу и тешит тщеславие.

Товаропроизводитель имеет монополию на данный товар, у него нет конкурентов, и он ставит такие цены, какие хочет. По мере насыщения рынка новым продуктом поток покупателей иссякает и производитель начинает снижать цену для привлечения новых слоев покупателей победнее.

Обратите внимание! Доля всех затрат на производство и продвижение товара на рынок составляет в данном случае незначительный процент, а величина полученной прибыли достигает просто заоблачных высот.

Такой метод буде эффективен лишь при наличии устойчивого спроса на товар, при этом сам товар должен иметь высокое качество.

Метод прорыва на рынок

В этом случае товар начинает продаваться с достаточно низкой цены, способной в максимально короткие сроки привлечь значительное число покупателей. Товар очень быстро становится известным и популярным.

Такой метод применяется не просто для нового товара, а для товара неизвестного и никогда до этого на рынке не появлявшегося. Данная методика опасна тем, что, если производитель товара не завоюет массовый рынок, он может разориться. Метод будет успешен, если производитель чутко реагирует на изменение спроса, рост продаж устойчив и позволяет развивать производство, а низкая цена отпугнет возможных конкурентов.

Но это все-таки крайности. В большинстве случаев товаропроизводитель при назначении цены руководствуется тремя основными вопросами: цена должна быть доступна и не отпугивать потенциальных покупателей, она должна превышать затраты на производство и продажу и успешно конкурировать с похожими товарами, если они есть на рынке. Всегда существует некий интервал, в котором и должна формироваться цена.

Чем ценообразование нового товара отличается от установления цены на обычный товар? Тем, что полностью отсутствуют показатели того, как товар поведет себя на рынке. Покупательский спрос при определенном уровне цены мы можем только предполагать.

Обратите внимание! На практике производителям нового товара остается только два пути для определения цены: отталкиваться от затрат на изготовление товара и изучать поведение сходного, аналогичного товара конкурента, уже зарекомендовавшего себя на рынке.

Решая систему, находим, что а = 2000, b = 100, f = 70 000.

Поэтому существуют известные методики, применяющиеся в большинстве случаев при определении цены на новый товар: затратный метод и метод установления конкурентоспособной цены.

Затратный метод

В первом варианте цена устанавливается так: из суммы полных затрат на производство товара и его внедрения на рынок (постоянные и переменные затраты) к ним прибавляется сумма ожидаемой прибыли и все делится на запланированное количество продукции:

Цена = (Полные затраты + Прибыль) / Количество товара.

Пример 1

Если затраты на производство 400 единиц товара составили 13 200 000 руб., а прибыли мы хотим получить в размере 20 %, то цена единицы товара составит 39 600 руб. (13 200 000 + 13 200 000 × 0,2).

Можно понять, что в данном случае цена может меняться только от изменения суммы затрат (что сложно, так как требует изменения или стоимости входящих в формирование затрат компонентов (сырье, материалы, труд и т. д.), или корректировки технологического процесса) или изменения размеров ожидаемой прибыли. Размером прибыли оперировать проще всего при изменении ситуации на рынке, предугадать которую часто не представляется возможным. Метод неудобен тем, что ситуация на рынке абсолютно не учитывается в момент расчетов.

Второй вариант: цена рассчитывается путем прибавления наценки к переменным затратам, постоянные затраты остаются всегда неизменными. В этом случае прямые затраты возмещаются за счет маржинальной прибыли - разницы между доходом от продажи и суммой переменных затрат:

Цена = (Переменные затраты + Наценка) / Количество товара.

Пример 2

Расчет будет похож на расчет цены в первом случае, просто все постоянные затраты перейдут в наценку: (1 200 000 + 12 000 000) / 400 = 39 600 руб.

Неудобство метода заключается в том, что при невыполнении ожидаемых объемов продаж маржинальная прибыль, а за ней и сумма на возмещение прямых затрат снижаются.

Метод определения конкурентоспособной цены

Можно установить более высокую цену по сравнению с ценой аналогичного товара у конкурентов, если удастся доказать, что ваш товар лучше, функциональнее, удобнее и т. д. Если же особых отличий от товаров-аналогов нет, то и цена должна быть такая же, а то и ниже, чтобы завоевать себе место на рынке.

Первый вариант определения цены от цены товара-конкурента - установить более-менее такую же цену, не отличающуюся от цены аналогичного товара. Производитель в этом случае, если желает получить больше прибыли, должен уменьшать затраты.

Второй вариант - проведение тендера путем предложений на продажу в запечатанных конвертах, которые вскрываются в определенное время, и заказ получает тот продавец, что предложил наименьшую цену за свой товар. Производитель, участвующий в тендерных торгах, может предположить вероятность выигрыша именно своей заявки с помощью информации о прошлых победителях на подобные заказы и их условия, круге участников торгов и условиях, ими предлагавшихся. Чтобы владеть подобными сведениями, многие производители идут на незаконные способы сбора информации, особенно при размещении очень крупных заказов.

Обратите внимание! Данный метод используется обычно при поиске подрядчика на выполнение работ или услуг или при размещении выгодного заказа среди нескольких претендентов. Таким методом распределяются государственные заказы и заказы крупных компаний во всем мире.

Недостатком такого метода можно назвать не только грязную возню и подкуп работников, владеющих нужной информацией, до начала тендера, но и возможность получения исполнения заказа на низком уровне качества.

Общеизвестный принцип - чем дешевле, тем ниже качество. Могу привести такой пример из своей трудовой деятельности: на работе ответственные за это работники провели тендер и закупили очень дешевую бумагу для принтеров и ксероксов. Мало того что бумага была отечественного производства (пользователи знают, что качество такой бумаги не сравнится с зарубежными аналогами известных производителей), так еще и хранилась она при высокой влажности. В результате работа во всем офисе остановилась, потому что печатать было не на чем, принтеры и ксероксы просто ломались. Нанесенный ущерб не сравнить с полученной «экономией». Может быть, поэтому в России плохие дороги, крыши зданий рушатся, не работают светофоры и т. д. И часто виноват в этом тендер и люди, которые его проводят.

Но существуют более сложные эконометрические методы определения цены на новый товар, когда на рынке уже есть аналоги, но новый продукт значительно отличается по нескольким параметрам. Рассмотрим самые распространенные.

Метод удельного показателя

Используется, когда аналоговые товары отличаются только одним параметром. Тогда:

Цена = Цена аналогичного товара / Параметр аналогичного товара × Параметр нового товара.

Пример 3

Производитель выпустил новый погружной насос мощностью 15 кВт. За аналог принимается уже имеющийся в продаже погружной насос мощностью 10 кВт и стоимостью 50 000 руб. Тогда цена нового товара составит 75 000 руб. (50 000 / 10 × 15).

Такой метод применим для новых товаров, которые покупатель готов приобретать только при изменении одного самого важного функционального показателя. Но данный метод не учитывает потребностей рынка, другие, возможно, важные свойства изделия, условия использования товара, поэтому он крайне несовершенен.

Метод регрессионного анализа

Когда у нового товара значимыми являются несколько технико-экономических параметров, его сравнивают с рядом товаров, имеющих подобные характеристики, и рассчитывают соотношение цен на весь ряд товаров на основании их параметров по формуле:

Цена = f (X 1, X 2, … X n),

где Х - это количественный показатель одного из параметров товара.

На основании приведенной формулы можно получить уравнения регрессии, из которых потом выбрать наиболее подходящие под наши условия:

линейное уравнение: f = а 0 +∑а i х i ,

степенное уравнение: f = a 0 Πx i ni ,

параболическое уравнение: f = a 0 +∑a i x i +∑b i x i 2 .

Регрессионный анализ работает, если цены на товары, с которыми сравнивается новый товар, не были получены с помощью такого же метода, а уже скорректированы условиями рынка. Такой метод хорошо применять при запуске на продажу новых моделей автомобилей, сотовых телефонов, различной бытовой техники и т. д.

Пример 4

Рассмотрим вышесказанное на простейшем примере с погружными насосами. Характеристики товаров приведены в табл. 1.

Таблица 1. Характеристика аналоговых товаров и нового товара

|

Мощность, кВт |

Подача воды, м 3 /ч |

Цена, руб. |

|

|

Погружной насос 1 | |||

|

Погружной насос 2 | |||

|

Погружной насос 3 новый |

Составляем систему линейных уравнений и решаем ее:

5а + 200b = 30 000

10a + 300b = 50 000

Цена на новый насос должна составлять 70 000 руб.

Необходимо отметить, что более сложные расчеты удобнее производить с помощью специальных программ, например Mathcad или Excel . Для прогноза цены на новый товар данный метод применять можно как начальную цену. Но необходимо помнить, что данный метод не учитывает все свойства товаров, важные для покупателя, и ситуацию на рынке.

Метод баллов

Данный метод применяется при сравнении нового товара с существующим на рынке аналогом путем присвоения определенного веса каждому параметру существующего и нового товара в зависимости от его ценности для покупателей. Сумма весов не должна превышать единицы. Суммирование цен всех баллов оценивает технико-экономический уровень нового товара по следующей формуле:

Цена НТ = ∑(Базовая оценка НТ × вес) × (Цена базового товара / (∑Базовая оценка × вес)) ,

где НТ - новый товар;

АТ - аналогичный товар.

Пример 5

В табл. 1 добавим весовой показатель и получим табл. 2.

Таблица 2. Характеристика товара-аналога и нового товара

Цена нового насоса составит 67 857 руб. (80 × 0,6 + 70 × 0,4) × 50 000 / (60 × 0,6 + 50 × 0,4).

Применение данного метода требует слишком большого количества субъективного мнения и тоже не учитывает ситуации на рынке. А если показателей слишком много, то часть из них принимает значения, близкие к нулю, и не оказывает особого влияния на конечный результат.

Обратите внимание! Общим недостатком всех методов эконометрии является расчет цены только в зависимости от показателей товара. Конкурентоспособность нового товара и динамика цен продавцов-конкурентов не учитываются.

Мы можем заметить, что цены на новый товар при использовании разных методик получались различными и ни одна цена не могла гарантировать, что новый товар будет хорошо продаваться на рынке и обеспечит необходимый спрос.

И опять мы вернулись к тому, с чего начали. Как же высчитать такую цену на новый товар, чтобы и спрос удовлетворить, и самому продавцу в накладе не остаться, и получить максимально возможную прибыль?

На покупательский спрос влияет множество факторов, в том числе и психологических: все, наверное, замечали, что многие производители, не решаясь поднять цену на свой товар из-за обилия конкурентов, уменьшали вес или размер своего товара. В результате цена росла, а покупатель, можно сказать, был обманут.

А новый товар, тем более если его конкурентоспособные аналоги отстоят от него и практически не сравнимы или аналогов ему просто нет, требует при установлении цены решения множества вопросов. Действительно ли товар единственный в своем роде? Какова будет реакция конкурентов? Ведь они могут снизить цену, чтобы выбить вас с рынка, или предложат дополнительные услуги, или тоже запустят новый товар, не хуже, а то и лучше вашего. Как повлияют на цену инфляция и размер налоговых отчислений? Необходимо также знать, как формируются цены в целом по отрасли, к которой принадлежит ваше производство.

В этом случае легко только продавцам-посредникам. Они берут товар по одной цене, накручивают свою маржу и продают дальше. А мы будем разбираться, что же нам делать с ценой на новый товар. Подсчитав все затраты (постоянные и переменные) мы определили, что наш товар как минимум должен стоить 30 000 руб. Это нижняя ценовая граница.

Давайте нарисуем кривую спроса (рис. 1), учитывая, что чем дороже стоит товар, тем меньше людей его купят.

Рис. 1. Кривая спроса на новый товар в зависимости от динамики цены

Так как это просто подтверждение общеизвестного правила (при снижении цены спрос всегда возрастает), главное - достаточно приблизительно предположить, сколько человек согласятся приобрести ваш товар вообще, а сколько из них согласятся его приобрести за ту или иную цену. Какой можно сделать вывод? Если мы хотим максимально увеличить объем продаж, то нужно поставить цену в 33 000 руб. и наш новый товар купит максимальное количество покупателей. Но у нас другая цель - получить максимально возможную прибыль. Мы знаем наши затраты, мы предполагаем объем продаж при каждой цене и можем предположить, какую прибыль можно получить при той или иной цене. Представим рассчитанную прибыль в виде графика (рис. 2).

Рис. 2. Прибыль при динамике цены на новый товар

Смотрим на максимальную точку нашего графика и видим, что наибольшую прибыль мы получим при цене в 60 000 руб. за единицу товара. Теперь мы можем подстраховаться и подсчитать эту цену эконометрическими методами, хоть всеми тремя. Таким образом мы убедимся, что цена реальная и принесет нам максимальную прибыль. И вроде бы все отлично, все довольны. Но…

Целых 160 человек хотели купить у нас продукцию по более высокой цене. Продав им товар по цене 60 000 руб., мы недополучим прибыль, ведь часть покупателей хотела и могла купить у нас товар за более высокую цену и принести нам дополнительный доход. Это можно устроить, начав продажи с размещения нашего товара по повышенной цене в магазинах для богатых и только потом продавать наш продукт повсеместно по цене, которая устраивает большинство покупателей и нас.

По истечении времени мы можем начинать внедрять скидки для тех покупателей, которые тоже бы хотели купить наш товар, но у них не было на это достаточно средств. В любом случае это будет выгодно, потому что цена будет все равно выше нашей самой низкой границы. И только разбив продажи на три цикла, мы можем получить максимально возможную прибыль. Также можно применять все варианты цен одновременно, но к товару по высокой цене прикладывать дополнительные устройства, или упаковывать его в более крутую упаковку, или вообще дать ему совершенно другое название и, соответственно, другую упаковку.

Это важно. Предлагая скидки определенным категориям покупателей, имеющим более низкий доход, вы не обидите этим других покупателей, и они не будут считать, что их обманывают, и в итоге не потеряют интерес к вашему товару.

Всегда нужно учитывать, что человек, который считает, что он стоит определенную сумму, не купит дешевый товар, например те же часы или ботинки, потому что цена товара - это тоже информация о его благосостоянии и платежеспособности. За редким исключением чем дороже товар, тем он качественнее и престижнее. В большинстве случаев покупатель покупает, например, сотовый телефон или автомобиль не потому, что сломались старые, а потому, что со временем упала престижность вещи. Для поддержания престижа покупатель готов приобрести, может быть, не очень нужный ему товар.

Подведем итог: цену можно только предугадать, расчеты могут лишь подтвердить или поколебать наши предположения. И чем лучше у продавца получается «угадать» правильную цену, тем более успешна будет его позиция на рынке. Ценообразование - это не наука, не психология, ценообразование - это мистика с фантастикой. И особенно это касается продавцов новых товаров и процесса установления цен на эти товары.

Н. А. Самусева,

начальник отдела организации и мотивации персонала НГДУ «Бузулукнефть»

Наценка - увеличение стоимости приобретаемого продукта, для получения собственной прибыли при его реализации.

Наценка окупает расходы, связанные с продажей товаров. Можно сказать, наценка - добавка к цене, приобретаемого оптом товара.

Формула расчета наценки

При составлении формулы наценки учитывают все Затраты, которые понесли посредники.

Наценка= Прибыль+ Затр.1+Затр.2+.....

Цена= Себестоимость + Наценка.

Если в процессе участвуют посредники, то добавочная стоимость товара будет больше, чем себестоимость. Большую роль в процентном соотношении наценки, играет: моржа, затраты, цены конкурентов.

Формула процентной наценки:

В%= Наценка/оптовая стоимость*100

Процент наценки рассчитывается, исходя из следующих данных:

(продажа - себестоимость)/ СС*100%

ПРИМЕР! В феврале прибыль предприятия, составила 300.000;

Себестоимость продукции 100.000, а расходы обошлись в 20.000.

(300000-100.000)/100.000*100%=200%

Как правильно рассчитать максимальную наценку

Перед тем как установить цену, предприниматель должен изучить продовольственный рынок и конкуренцию. Это нужно, чтобы понять востребованность товарооборота и поставить подходящую цену.

К примеру. Батон «Рижский», оптовая стоимость 14 рублей, цена продажи 25. Спрос на батон возрастет, если его нарезать и так продавать, вместе с потребностью увеличивается и цена.

Сделать товар ходовым, разрешается: меняя упаковку, вкусы, использование различных добавок. Изменения приносят новую положительную динамику в реализации товара, за счет чего продавец может сделать наценку максимальной.

Как удержать лояльность клиента

НАПРИМЕР! Супер модный оздоровительный хлеб, будет стоить гораздо дороже ежели батон "Рижский". В некоторых случаях предприниматели приходят к обману, добавив в изделие простые отруби, при этом сообщив потребителям иное.

Для начала следует создать клиентскую базу привлекая новых покупателей.

Важно не разочаровать платежеспособных клиентов, которые могут оказаться постоянными клиентами, для этого нужно:

- Удовлетворить все потребности клиента. Довольный покупатель будет приходить в сеть снова, а разочаровавшийся предпочтет конкурентов. Поэтому важно создать положительное первое впечатление.

- Специальные предложения, акции, призывают покупателя. Клиенты любят поощрения, поэтому важно периодически проводить мероприятия.

- Добиваться, того чтобы покупатели рекомендовали магазин знакомым.

Эффективность повышения популярности сети можно достичь следующими способами:

- Проведение скидочных дней и распродаж, гарантирует постоянную клиентуру. Иной раз покупатели приобретают товар на последние деньги, даже если он им не нужен. «Зато по акции!»

- СМС рассылки и письма на электронную почту. Таким способом, сеть напоминает о своем существовании. Обычно приходит информация о скидках и акциях. Плюсы рассылок: Не трудно воспользоваться; Экономно, без лишних затрат. Минусы: Многие воспринимают, как спам; Не придают значение письмам.

- Повышение качества обслуживания. По опросам, было выявлено, что большинство покупателей готовы переплачивать, при хорошем обслуживании.

- Накопительные карты. Благодаря им клиент, накапливает определенный процент бонусов на карту, которые в последствии сможет потратить на новую покупку.

- Проведение обучающих тренингов для персонала.

- Внешний вид сотрудников и зала должны завораживать клиента и сделать так, чтобы он снова захотел прийти;

- Проведение мероприятий, призы для постоянных покупателей.

Например! Сертификаты, клиентам набравшим товар на определенную сумму. Скидки покупателям, закупавшимся в сети более года.

Какая цена будет более заманчивой для клиента

Ценовая политика зависит от хозяина магазина и его ожиданий.

Определение стоимости товара зависит от:

- На какую целевую аудиторию нацелен магазин (эконом, средний, бизнес);

- Средняя заработная плата ожидаемого потока клиентов;

- Местоположения;

- Популярность сети продаж.

К пример: В конце месяца у человека в среднем остается 7.000, именно опираясь на этот показатель нужно ориентировать цены, для большей доступности.

Рассчитывая наценку на товар, главное правильно сопоставить критерии цена-качество. Стоимость во многом зависит от расположения, класса, обслуживания точки.

Чтобы предельно четко покрыть все расходы, важно правильно рассчитать стоимость наценки. Не нужно бояться продавать по завышенной стоимость, если потребитель приобретает товар и по этой цене, значит так и должно быть. Не стоит продавать товар по себестоимости это может привести к банкротству.

Для удобства изучения материала, статью наценка разбиваем на темы:

На другом конце рыночного спектра - предприятия, продающие большие объемы товара по низким ценам.

Пример: В апреле объем продаж составил 200 000 руб.

Себестоимость проданной продукции равна 90 000 руб., прочие расходы - 30 000.

Размер процентной надбавки к заработной плате и порядок ее расчета устанавливаются аналогично районному коэффициенту Правительством РФ. На сегодняшний день размер процентных надбавок к заработной плате определен Указами Президиума Верховного Совета СССР "Об упорядочении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера", "О расширении льгот для лиц, работающих в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера".

Чтобы правильно начислить процентную надбавку, необходимо руководствоваться Разъяснением N 3, а также Приказами Минтруда РСФСР:

N 2 "Об утверждении Инструкции о порядке предоставления социальных гарантий и компенсаций лицам, работающим в районах Крайнего Севера и в местностях, приравненных к районам Крайнего Севера, в соответствии с действующими нормативными актами" (далее - Инструкция N 2);

- N 3 "Об утверждении Инструкции о порядке предоставления работникам предприятий, учреждений и организаций, расположенных в Архангельской области, Карельской АССР, Коми ССР в составе РСФСР, в южных районах Дальнего Востока, Красноярского края, Иркутской области, а также в Бурятской АССР, Тувинской АССР и Читинской области, социальных гарантий и компенсаций в соответствии с Постановлением ЦК КПСС, Совета Министров СССР и ВЦСПС N 255" (далее - Инструкция N 3).

Начисляем процентную надбавку

Процентная надбавка к заработной плате "северян" начисляется на фактический заработок (п. 1 Разъяснения N 3, п. 16 Инструкции N 2, п. 6 Инструкции N 3), в который включаются:

Вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

- компенсационные выплаты (за работу в условиях, отклоняющихся от нормальных, на территориях, подвергшихся радиоактивному загрязнению, и др.);

- стимулирующие выплаты (премии по итогам работы, вознаграждения за выслугу лет и др.).

Процентная надбавка не начисляется на:

Районный коэффициент (п. 19 Инструкции N 2 и п. 7 Инструкции N 3);

- выплаты, рассчитанные исходя из среднего заработка, - отпускные, пособия по временной нетрудоспособности и т. д. (п. 7 Инструкции N 3 и п. 19 Инструкции N 2);

- материальную помощь (п. 19 Инструкции N 2 и п. 7 Инструкции N 3);

- выплаты, носящие разовый поощрительный характер (премии к юбилейным датам, праздникам и др.) и не обусловленные системой оплаты труда (п. 7 Инструкции N 3 и п. 19 Инструкции N 2). Если же сотрудникам выплачивается премия по результатам работы за квартал, полугодие или год, ее сумма для начисления надбавок распределяется по месяцам отчетного периода пропорционально отработанному времени (п. 19 Инструкции N 2);

- выплаты за работу по совместительству (п. 16.1 Инструкции N 2 и п. 7 Инструкции N 3).

Трудовой стаж при определении процентной надбавки

Если у организации, расположенной в Московской области, имеется обособленное подразделение в северных районах, то его сотрудники будут получать заработную плату, которая рассчитывается с учетом районного коэффициента и процентной надбавки, а для работников головной организации данные гарантии не предоставляются.

Вопрос: Начисляются ли районный коэффициент и процентная надбавка на заработную плату работников, работающих вахтовым методом или по совместительству?

Согласно ч. 5 ст. 302 ТК РФ лицам, которые работают вахтовым методом в северных районах, необходимо начислять на заработную плату районные коэффициенты и процентные надбавки в порядке и размере, предусмотренных для лиц, постоянно работающих в этих регионах.

Так как в настоящее время в розничной торговле продавец является плательщиком единого налога на вмененный доход, формула упрощается до: «Покупная стоимость + Торговая наценка».

Торговая организация может вести учет товаров как по покупным, так и по продажным ценам. В организациях, использующих метод учета по продажным ценам, для обобщения информации о наценках и скидках применяется счет 42 «Торговая наценка». Счет 42 не корреспондирует по дебету ни с одним счетом. Все необходимые проводки делаются только по кредиту этого счета. Суммы наценок по выбывшим товарам (реализация, порча, использование для собственных нужд и т. д.) сторнируются по кредиту счета 42 в корреспонденции с соответствующими счетами.

Аналитический учет по счету 42 «Торговая наценка» должен обеспечивать раздельное отражение сумм скидок (надбавок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным.

Счет 42 «Торговая наценка» корреспондирует по кредиту с:

1) счетом 41 «Товары»;

2) счетом 44 «Расходы на продажу»;

3) счетом 90 «Продажи»;

4) счетом 94 «Недостачи и потери от порчи ценностей».

Рассмотрим на примере, как начисляется и списывается торговая наценка на предприятии розничной торговли, ведущем учет товаров по продажным ценам.

ООО «Лора» приобрело для продажи в своем магазине партию из 200 утюгов по цене 59 руб., на общую сумму 11 800 руб., в том числе НДС 18 %– 1800 руб. ООО «Лора» ведет учет товаров по продажным ценам. Партия товара была оплачена в день получения. Торговая наценка на эту группу товаров установлена в размере 40 %. ООО «Лора» находится на общей системе налогообложения. При оприходовании товаров бухгалтер ООО «Лора» делает следующие проводки: Дебет счета 41 «Товары», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 10 000 руб. – оприходованы полученные товары; Дебет счета 19 «Налог на добавленную стоимость», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 1800 руб. – учтен НДС по оприходованным товарам; Дебет счета 60 «Расчеты с поставщиками и подрядчиками», Кредит счета 51 «Расчетные счета» – 11 800 руб. – оплачены товары поставщику; Дебет счета 68 «Расчеты по налогам и сборам», Кредит счета 19 «Налог на добавленную стоимость» – 1800 руб. – учтен налоговый вычет по НДС; Дебет счета 41 «Товары», Кредит счета 42 «Торговая наценка» – 6520 руб. – отражена торговая наценка на оприходованные товары. Торговая наценка рассчитана следующим образом:10 000 руб. X 40 % = 4000 руб. – сумма торговой наценки без НДС;(10 000 руб. + 4000 руб.) X 18 % = 2520 руб. – сумма НДС для включения в торговую наценку;4000 руб. + 2520 руб. = 6520 руб. – общая сумма торговой наценки. Таким образом продажная стоимость всей партии утюгов составила 16 520 руб., а продажная цена одного утюга соответственно – 82,6 руб. В том же месяце вся партия утюгов была реализована потребителям. В бухгалтерском учете ООО «Лора» были сделаны следующие проводки: Дебет счета 50 «Касса», Кредит счета 90 «Продажи» субсчет 1 «Выручка» – 16 520 руб. – поступила выручка от реализации товаров в кассу; Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж», Кредит счета 41 «Товары» – 16 520 руб. – списана учетная стоимость реализованных товаров; Дебет счета 90 «Продажи» субсчет 2 «Себестоимость продаж», Кредит счета 42 «Торговая наценка» -6520 руб. – сторнирована сумма реализованной торговой наценки; Дебет счета 90 «Продажи» субсчет 3 «Налог на добавленную стоимость», Кредит счета 68 «Расчеты по налогам и сборам» – 2520 руб. – начислен НДС к уплате; Дебет счета 90 «Продажи» субсчета 9 «Прибыль от продаж», Кредит 99 «Прибыли и убытки» – 4000 руб. – отражен финансовый результат от реализации товара.

Субсчета счета 90 «Продажи», задействованные в этой операции, следующие:

1) субсчет 1 «Выручка»;

2) субсчет 2 «Себестоимость продаж»;

3) субсчет 3 «Налог на добавленную стоимость»;

4) субсчет 9 «Прибыль/убыток от продаж».

Согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 торговые организации обязаны отражать в бухгалтерском балансе товары по стоимости их приобретения. Организации, ведущие учет товара по продажной стоимости, учитывают разницу между стоимостью приобретения и стоимостью продажи товара в отдельной строкой.

Стоимость товаров при их реализации разрешено списывать с применением следующих методов оценки:

1) по себестоимости единицы;

2) по средней себестоимости;

3) по себестоимости первых по времени приобретений (ФИФО).

Себестоимость товара, помимо его непосредственной стоимости, уплачиваемой поставщику, может включать в себя и дополнительные расходы. ПБУ 5/01 «Учет материально-производственных запасов» признает фактическими затратами на приобретение материально-производственных запасов (в том числе товаров) следующие расходы:

1) суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

2) суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

4) невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

5) вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

6) затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по . Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов;

7) затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

8) затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

9) иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Существуют ситуации, когда выручка от продажи товаров какое-то время не может быть признана в бухгалтерском учете. Это могут быть экспортируемые товары, товары, переданные другим организациям для продажи на комиссионных началах и т. д.

Для учета движения информации о наличии и движении товаров такого рода (т. е. если по договору предусмотрен отличный от общепринятого порядок перехода права собственности на товар) предназначен счет 45 «Товары отгруженные». В бухгалтерском балансе отгруженные товары показывают по фактической полной себестоимости.

Оптовая наценка

Оптовая торговля – это вид деятельности, который предполагает передачу (реализацию, продажу, обмен) юридическим лицом или индивидуальным предпринимателем в обусловленный срок закупаемой ими партии товаров покупателю. Согласно руководящему документу Министерства торговли (РД РБ) 8218-95 «Торговля. Термины и определения», оптовая торговля – это «торговля, при которой купля-продажа товаров осуществляется партиями с целью их дальнейшей перепродажи или профессионального использования», партия товара – «определенное количество товара одного или нескольких наименований, закупленных, отгруженных или полученных одновременно», издержки обращения – «денежное выражение затрат живого и овеществленного труда, связанных с процессом товарного обращения». Для возмещения затрат по осуществлению оптовой торговли, получения прибыли и уплаты налогов и неналоговых платежей, в соответствии с налоговым и бюджетным законодательством организациями оптовой торговли при реализации товаров к ценам приобретения, взимается оптовая надбавка.При проведении оптовых операций на территории республики субъекты хозяйствования–юридические лица и индивидуальные предприниматели, независимо от места регистрации, обязаны руководствоваться нормами, установленными Положением «О порядке формирования и применения цен и тарифов», утвержденным постановлением Министерством экономики Республики Беларусь №43 (НРПА №39, 8/316, «Республика» №107).

Данным Положением установлен порядок применения оптовой надбавки при перепродаже товаров, произведенных в республике, а также ввезенных из-за ее пределов, порядок формирования отпускных цен на товары иностранного производства субъектами хозяйствования – импортерами.

Оптовые надбавки устанавливаются в процентах к свободной отпускной цене предприятия-изготовителя или первого потового покупателя. По свободным отпускным ценам первого оптового покупателя реализуются товары к последним оптовым или розничным торговым предприятиям и предприятиям общественного питания.

Свободные отпускные цены формируются на основе себестоимости производства, всех видов налогов и обязательных платежей, взимаемых из выручки, прибыли.

При установлении цены промышленное предприятие руководствуется вышеназванным Положением.

Согласно п.2.11 данного Положения, размер оптовой надбавки при поставке товаров на территории республики через снабженческо-сбытовые (управления производственно-технической комплектации), оптовые предприятия и иные субъекты хозяйствования, одним из видов деятельности которых является оптовая торговля (при условии ведения раздельного учета по оптовым операциям), ограничен 20-процентным пределом. Надбавка взимается к отпускным ценам, установленным предприятием-производителем, собственником товаров, произведенных из его сырья на давальческих условиях, импортером и делится на всех участвующих независимо от их количества. При поставке товаров на территории республики по договорам комиссии, консигнации, дилерским, причитающееся субъекту хозяйствования комиссионное вознаграждение учитывается в совокупной оптовой надбавке, поэтому в сопроводительных документах (товарно-транспортных (товарных) накладных в обязательном порядке должен указываться размер комиссионного вознаграждения).

Иная ситуация, если оптовик выступает в качестве импортера. В отличие от субъекта хозяйствования, осуществляющего перепродажу товаров, оптовая надбавка которого ограничена 20%, импортер, в зависимости от того, осуществляется поставка товаров, произведенных на ее территории (реимпорт) или происходящих из других стран, может формировать отпускные цены, но в отдельных случаях его надбавка ограничена 20%.

Так, если осуществляется ввоз товаров, произведенных в республике (реимпорт), оптовик является импортером, но в этой ситуации он не выступает в качестве ценообразователя и совокупная оптовая надбавка импортера и всех последующих участников ограничена 5% к отпускной цене, установленной производителем в республике на день заключения договора реимпорта.

Если субъект хозяйствования поставляет в республику товары иностранного производства и он является ценообразователем, в этом случае отпускные цены на товары иностранного производства будут формироваться независимо от того, использует ли импортер для расчетов собственные валютные средства, полученные от экспорта товаров, или валюту, приобретаемую на бирже, белорусские рубли или расчеты осуществляются в иной форме (кроме товарообменных операций) исходя из затрат на их приобретение, хранение и реализацию, с учетом конъюнктуры рынка.

1. Контрактная цена, пересчитанная по курсу Национального банка, установленному на дату формирования отпускной цены

2.

3. Расходы по импорту

4. Издержки обращения по оптовой торговле

5. Прибыль

6. Отчисления согласно налоговому и бюджетному законодательству

Отпускная цена

Однако импортные товары могут поступать и при осуществлении товарообменных (бартерных) операций. Тогда оптовая надбавка импортера (а в этом случае субъект хозяйствования является импортером, т.к. товар поступает по внешнеторговому товарообменному контракту) ограничена 20%.

1. Учетная цена

2. Таможенные платежи

3. Расходы по выпуску товаров для свободного обращения

4. Транспортные расходы

5. Оптовая надбавка до 20%

6. Отпускная цена

Учитывая, что в данном случае оптовая надбавка всех участвующих, в т.ч. и импортера, ограничена 20%, в сопроводительных документах при поставке товара указывается установленная отпускная цена с выделением размера взимаемой оптовой надбавки.

Ограничена оптовая надбавка импортера и при поставке товаров иностранного производства, приобретенных у нерезидента Республики Беларусь на территории республики, т.е. отгрузка товара осуществлялась нерезидентом со склада, расположенного на территории республики. Оптовая надбавка резидента в этом случае не должна превышать установленное 20-процентное ограничение к цене, установленной нерезидентом, т.е. резидент Беларуси, являясь импортером, не выступает в качестве ценообразователя. Соответственно, в товарно-транспортных накладных указывается цена, установленная нерезидентом, и размер взимаемой оптовой надбавки.

При осуществлении оптовых операций субъекты хозяйствования не должны забывать, что согласно постановлению Совета Министров №209 «О некоторых мерах по усилению контроля за соблюдением дисциплины цен» (НРПА №5/249, №35-36), при определении отпускных цен на реализуемые товары их уровень должен быть подтвержден экономическими расчетами. Поэтому, те субъекты хозяйствования, которые являются ценообразователями (а это импортеры, формирующие отпускные цены на товары иностранного производства), обязаны составить экономический расчет цены, утвердить ее уровень руководителем организации и поместить в прейскурант, т.е. документ, на который будет делаться ссылка в товарно-транспортных (товарных) накладных. На субъекты хозяйствования, перепродающие товары, которые произведены на территории республики или приобретены у импортера, требования вышеназванного постановления не распространяются, т.е. экономические расчеты по обоснованию взимаемой оптовой надбавки ими не составляются. Прейскуранты и протоколы согласования цен не оформляются, а только указывается в товарно-транспортных (товарных) накладных, помимо реквизитов, предусмотренных ими, размер взимаемой (оплаченной) торговой надбавки.

Субъекты хозяйствования должны помнить, что нарушение установленного порядка применения оптовых надбавок, формирования отпускных цен на товары иностранного производства, отсутствие экономических расчетов, подтверждающих уровень применяемых цен, влечет за собой применение органами контроля экономических санкций и штрафа к должностным лицам и индивидуальным предпринимателям.

В случае неправильного указания или неуказания в сопроводительных документах необходимых реквизитов, в том числе размера оптовой надбавки и обоснования цены, согласно нормам Декрета Президента №40 «О дополнительных мерах по упорядочению экономических отношений» (НРПА №1/3426, «Советская Белоруссия», №16-17), постановления Совета Министров Республики Беларусь №51 «Об усилении контроля за соблюдением цен» (СПП, №4), органы контроля вправе наложить как на поставщика (продавца), так и на получателя (покупателя) продукции (товаров) штраф в размере 10% стоимости продукции (товаров).

Отсутствие экономических расчетов, подтверждающих уровень применяемых цен, в соответствии с Указом Президента Республики Беларусь №285 «О некоторых мерах по стабилизации цен (тарифов) в Республике Беларусь» (НРПА №1/371, «Советская Белоруссия» №107), влечет наложение на субъекта хозяйствования штрафа в размере до 30% стоимости реализованных товаров, повторное их совершение в течение года после привлечения к экономической ответственности является основанием для принятия решения о его ликвидации в порядке, предусмотренном законодательством, кроме того, это влечет наложение штрафа на должностных лиц и индивидуальных предпринимателей в размере до 40 минимальных заработных плат. Аналогичные санкции административного характера применяются к должностным лицам и индивидуальным предпринимателям при нарушении установленного порядка формирования и применения цен.

Учет наценки

Так уж сложилась традиция отечественного учета товаров в рознице, что понятие продажной цены оказались неотделимым от косвенного (взимаемого с покупателей) налога - налога на добавленную стоимость.Первое упоминание о налоге на добавленную стоимость как категории, обособленной от категории стоимости, было отмечено в Законе об НДС. Это важное положение Закона, похоже, осталось никем не замеченным:

«П. 7. 1. Продажа товаров (работ, услуг) осуществляется по договорным (контрактным) ценам с дополнительным начислением налога на добавленную стоимость». Данное указание если и было воспринято бухгалтерами, то лишь в целях . В целях же бухгалтерского учета налог на добавленную стоимость и поныне учитывается в составе продажной цены и не рассматривается как налог, подлежащий начислению сверх этой цены в момент передачи товара покупателю.

Наши устаревшие взгляды на учет товаров в рознице не изменились даже с выходом П (С)БУ 9 «Запасы». Если внимательно прочесть П(С)БУ 9 и приложение к этому документу, где дан пример расчета без какого-либо намека на НДС, а также внимательно изучить Закон об НДС, можно сделать вывод о том, что НДС, взимаемый с покупателей, в понятие цены и стоимости не входит. Как оказалось, это ничуть не расходится с общеэкономической трактовкой термина стоимость. Недопустимо увеличивать стоимость запасов предприятия на величину косвенного налога, т. е. налога, фактически взимаемого с покупателей. НДС прибавляется к отпускной стоимости товаров или готовой продукции уже на стадии расчетов с покупателями: возникновения дебиторской задолженности или оплаты наличными в кассу предприятия. Ни один косвенный налог (как НДС, так и акциз, а равно и налоге продаж) не может быть прибавлен к стоимости каких бы то ни было активов до тех пор, пока право владения этими активами не перейдет к другому субъекту; иными словами: пока не наступит момент продажи (отгрузки, передачи) реализуемых активов, т. е. пока не возникнут налоговые обязательства. Цена с учетом НДС может значиться лишь на товарном ярлыке да еще в кассовом чеке, точнее в контрольной кассовой ленте, а вместе с ней и сумма полученной за день выручки, и должны стать основанием для регистрации в учете НДС на стоимость проданных товаров. В случае реализации товаров по безналичному расчету таким основанием станет счет-фактура, предъявленный покупателю к оплате или налоговая накладная, где отдельной строкой указывается сумма НДС в размере 20% к стоимости. Так или иначе, но «продажный» НДС (то есть НДС, взимаемый с покупателей), впервые должен появляться в учете только на счете 702. Собственно, для того и отделили в новом Плане счетов доходные счета (70) от результатных (79), чтобы уже на стадии получения (начисления) выручки отделить все косвенные налоги как суммы, к доходам не относящиеся и являющиеся для предприятий транзитными поступлениями.

Здесь уместно припомнить пп. 7.3.1 Закона об НДС, где говорится о дате возникновения налоговых обязательств (следует понимать: о дате начисления НДС). Это значит, что ранее этой даты мы не имеем права ни начислять налоговые обязательства, ни просто прибавлять размер этого налога к стоимости учитываемых товаров.

Включение сумм НДС, взимаемых с покупателей, в стоимость товаров, которые учитываются в розничной торговле по продажной стоимости, является следствием неверной трактовки нормативных законодательных документов. Для оправдания этих ошибочных взглядов в свое время был даже придуман некий новый термин «товарная надбавка», в состав которой якобы, кроме торговой наценки, должен входить и НДС, взимаемый на стадии продажи. Между тем термин «товарная надбавка» ни в одном из ныне действующих положений, которыми бухгалтер должен руководствоваться, не упоминается. Термин «товарная надбавка» как субсчет к счету 42 «Торговая наценка» (См. дореформенный план счетов.) содержался в Инструкции №141 по бухгалтерскому учету НДС. Но с выходом Инструкции №291 утратила силу Инструкция №141 (в части корреспонденции счетов) вместе с другими инструкциями, содержащими корреспонденцию счетов старого Плана (См. пункт 3 Приказа МФУ №291)

Итак, в Плане счетов счет «Торговая наценка» есть, но нет счета «Торговая надбавка». Как нет этого устаревшего термина ни в одной новой инструкции. А это значит, что учитывать на счете 285 что-то сверх желаемой валовой прибыли мы не можем. Торговая наценка - это валовая прибыль, которую предприятие планирует получить в будущем, когда товары будут проданы. Валовая - потому что из этой величины еще предстоит вычесть затраты, понесенные торговым предприятием в связи с реализацией товаров. Торговая наценка, валовая прибыль, маржинальная прибыль, торговая маржа - суть синонимы. И если будущую, еще не полученную валовую прибыль (чем, собственно, и является торговая наценка) мы иногда просто вынуждены учитывать из-за невозможности применения других, более точных методов оценки быстро меняющихся товарных единиц, особенно в условиях, где товарный ассортимент слишком широк, то учет будущих косвенных налогов на балансе предприятия попросту неуместен.

В подтверждение сказанного о неправомерности включения в продажную стоимость еще не проданных товаров сумм НДС, взимаемых с покупателей, нелишне обратиться к международным стандартам. В частности, к параграфу 18 2 «Запасы», где речь идет об учете товарных запасов на некоторых предприятиях розничной торговли, работающих в условиях быстрой смены товарных единиц, где невозможно применить другие методы калькулирования, кроме как с применением торговой наценки к первоначальной стоимости таких товаров. С той лишь разницей, что процент наценки назван там процентом валовой прибыли:

«Себестоимость товарно-материальных запасов определяется уменьшением продажной стоимости товарно-материальных запасов на соответствующий процент валовой прибыли»... Для каждого отдела розничной торговли часто применяется средний процент» (п. 18 МСФО 2).

Итак, согласно МСФО 2, себестоимость товаров равна разнице между их продажной стоимостью и валовой прибылью. Этому утверждению не противоречит и наше П(С)БУ 9 «Запасы», где сказано, что себестоимость товаров, оцененных по продажной стоимости, равна разнице между их продажной (розничной) стоимостью и их торговой наценкой (А никакой не «товарной надбавкой».)

Идентичность в этой части наших П(С)БУ 9 и международных СФО 2 еще раз свидетельствует об идентичности понятий «валовая прибыль» и «торговая наценка». Вместе с тем, не означает ли это, что валовая прибыль, показываемая по строке 050 формы №2, должна все же равняться сумме реализованных торговых наценок? Иными словами, сумма, которую мы списываем в реализацию со счета 285 (неважно - оборотами по дебету этого счета или красным сторно по кредиту), по логике, а также по международным и даже по нашим национальным стандартам должна равняться показателю строки 050 формы №2 «Отчет о финансовых результатах».

Если учесть то, что строка Отчета о финансовых результатах «Налог на добавленную стоимость» обозначена раньше строки «Вычеты из дохода», то в случае проведения операций возврата, тот самый метод, по которому оценка товаров в рознице осуществляется с учетом прибавления к торговой наценке отпускного НДС, только усложняет контроль за показателями отчета.

Ниже приводится пример, показывающий, что учет товаров на предприятиях розничной торговли вполне можно (и даже весьма желательно) проводить, не прибавляя преждевременно (до момента реализации) отпускной НДС к стоимости непроданных товаров.

Этот пример достаточно будет рассмотреть до уровня формирования валовой прибыли, чтобы убедиться, что и списание торговых наценок будет более точным, так как это будет именно списание торговых наценок, а не товарных надбавок (наценка плюс НДС). И показатели отчета станут легко контролируемыми. Это будет означать, что сама форма №2 в том виде, в каком она утверждена, более подходит к такому учету, где оценка товаров в розничной торговле осуществляется без прибавления к торговой наценке отпускного НДС.

Вверх

Понятие наценки и маржи (в народе еще говорят «зазор») схожи между собой. Их легко спутать. Поэтому сначала четко определимся с разницей между этими двумя важными финансовыми показателями.

Наценку мы используем для формирования цен, а маржу для вычисления чистой прибыли из общего дохода. В абсолютных показателях наценка и маржа всегда одинаковы, а в относительных (процентных) показателях всегда разные.

Формулы расчета маржи и наценки в Excel

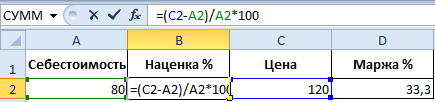

Простой пример для вычисления маржи и наценки. Для реализации данной задачи нам нужно только два финансовых показателя: цена и себестоимость. Мы знаем цену и себестоимость товара, а нам нужно вычислить наценку и маржу.

Формула расчета маржи в Excel

Создайте табличку в Excel, так как показано на рисунке:

В ячейке под словом маржа D2 вводим следующею формулу:

В результате получаем показатель объема маржи, у нас он составил: 33,3%.

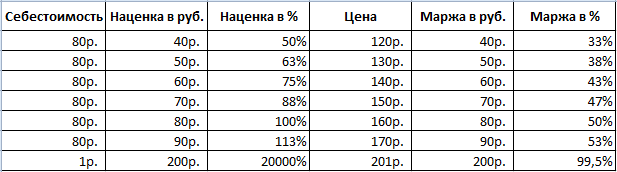

Формула расчета наценки в Excel

Переходим курсором на ячейку B2, где должен отобразиться результат вычислений и вводим в нее формулу:

В результате получаем следующий показатель доли наценки: 50% (легко проверить 80+50%=120) .

Разница между маржей и наценкой на примере

Оба эти финансовые показатели состоят из прибыли и расходов. Чем же отличается наценка и маржа? А отличия их весьма существенны!

Эти два финансовых показателя отличаются способом вычисления и результатами в процентном выражении.

Наценка позволяет предприятиям покрыть расходы и получить прибыль. Без нее торговля и производство пошли б в минус. А маржа - это уже результат после наценки. Для наглядного примера определим все эти понятия формулами:

- Цена товара = Себестоимость + Наценка.

- Маржа - является разницей цены и себестоимости.

- Маржа - это доля прибыли которую содержит цена, поэтому маржа не может быть 100% и более, так как любая цена содержит в себе еще долю себестоимости.

Наценка – это часть цены которую мы прибавили к себестоимости.

Маржа – это часть цены, которая остается после вычета себестоимости.

Для наглядности переведем выше сказанное в формулы:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Описание показателей:

- N – показатель наценки;

- M – показатель маржи;

- Ct – цена товара;

- S – себестоимость.

Если вычислять эти два показателя числами то: Наценка=Маржа.

А если в процентном соотношении то: Наценка > Маржа.

Обратите внимание, наценка может быть и 20 000%, а уровень маржи никогда не сможет превысить 99,9%. Иначе себестоимость составит = 0р.

Все относительные (в процентах) финансовые показатели позволяют отображать их динамические изменения. Таким образом, отслеживаются изменения показателей в конкретных периодах времени.

Они пропорциональны: чем больше наценка, тем больше маржа и прибыль.

Это дает нам возможность вычислить значения одного показателя, если у нас имеются значения второго. Например, спрогнозировать реальную прибыль (маржу) позволяют показатели наценки. И наоборот. Если цель выйти на определенную прибыль, нужно вычислить, какую устанавливать наценку, которая приведет к желаемому результату.

Пред практикой подытожим:

- для маржи нам нужны показатели суммы продаж и наценки;

- для наценки нам нужна сумма продаж и маржа.

Как посчитать маржу в процентах если знаем наценку?

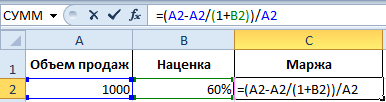

Для наглядности приведем практический пример. После сбора отчетных данных фирма получила следующие показатели:

- Объем продаж = 1000

- Наценка = 60%

- На основе полученных данных вычисляем себестоимость (1000 - х) / х = 60%

Отсюда х = 1000 / (1 + 60%) = 625

Вычисляем маржу:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Из этого примера следует алгоритм формулы вычисления маржи для Excel:

Как посчитать наценку в процентах если знаем маржу?

Отчеты о продажах за предыдущий период принесли следующие показатели:

- Объем продаж = 1000

- Маржа = 37,5%

- На основе полученных данных вычисляем себестоимость (1000 - х) / 1000 = 37,5%

Отсюда х = 625

Вычисляем наценку:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Пример алгоритма формулы вычисления наценки для Excel:

Примечание. Для проверки формул нажмите комбинацию клавиш CTRL+~ (клавиша «~» находится перед единичкой) для переключения в соответствующий режим. Для выхода из данного режима, нажмите повторно.